海通证券策略:目前行情上行的核心驱动力仍在 海内外积极因素进一步催化行情

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】年底结构看均衡还是看分化?(郑子勋、刘颖)

核心结论:①历史上年底结构再平衡概率较大,发生背景多是年底博弈+弱市环境,催化剂是政策或***。②这次需多维度思考,既要重视可能再平衡的大金融及医药,又要重视政策和技术双轮驱动的科技。③本轮行情的背景是A股估值处底部+海内外积极因素显现,目前行情上行的核心驱动力仍在。

年底结构看均衡还是看分化?

今年前十个月行业表现分化明显,TMT和高股息行业表现较好,电力设备等重仓行业表现不佳。历史上行情在年底2个月曾出现过突变,如12年12月、14年11-12月,这也引发投资者对年底行情的关注。那么今年最后两个月行情结构将如何变化?对此我们将展开分析。

历年年末投资者都较为关心行情结构如何变化:行情是延续前期的热点,强者进一步拉开领先优势?还是前期滞胀的补涨/领涨的补跌,行情开始走向收敛?我们首先回顾了历年年底2个月行业结构的走向,发现年底行业结构再平衡相对于延续分化出现概率更大,但结构收敛发生往往需要一定的背景和催化剂。

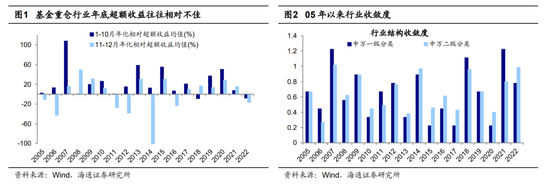

历史规律显示年底行业再平衡和基金重仓行业超额收益收敛概率较大。我们分别从基金重仓和全部行业层面出发,考察了05年以来年底行情结构的走向规律。从基金重仓行业角度看,年底基金重仓超额收益往往出现收敛。基金重仓行业一般指公募基金绝对持仓占比较大且大幅超配的行业,我们选取了满足以下标准的行业:①三季度基金持仓市值占比在前30%的行业;②基金持仓相对于自由流通市值的超配比例在前五的行业。我们发现历史上尽管多数年份前期公募基金能跑赢大盘,但年底公募基金重仓行业超额收益往往相对不佳,轻仓的行业表现反而相对较好,历年1-10月基金重仓行业年化超额收益均值为23.1个百分点,而11-12月仅为-5.0个百分点。

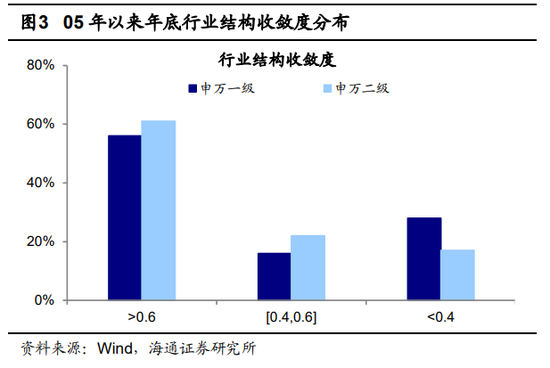

为了更为全面的研究,我们再从全部行业的角度来看,历史上约6成年份年底行业结构出现再平衡,仅2成左右延续分化。由于行业的情况更为复杂,我们构建了更为精细的行业收敛度指标,用“年底2个月表现前30%的行业中前10个月表现在后30%的占比+年底2个月表现在后30%的行业中前10个月表现在前30%的占比”来衡量行业结构的变化情况,申万一级行业分类下05年以来年底行业结构收敛度大于0.6的年份占比为56%(二级行业分类下为61%,下同),收敛度小于0.4的年份占比为28%(17%),收敛度在0.4~0.6之间的年份占比为16%(22%)。我们发现05年以来年底行业结构再平衡的现象在六成年份中存在,较为典型的如07、09、12、14、18、21、22年等,年底行业结构收敛度均较大;而行业结构延续仅发生在少数年份,包括10、13、15、17、20年;此外还有部分年份年底行业结构变化特征并不明显。

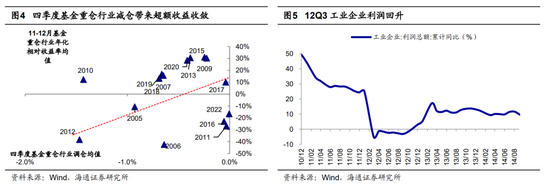

结构再平衡的背景多是年底公募基***弈+弱市环境,催化剂是政策或***。历史上结构发生再平衡往往具有一定的共性背景:一是年底公募基***弈因素增多,机构持仓或转向低配行业。我们在前文中提出,公募基金重仓行业年底超额收益往往有所收敛,其背后或源于历史上公募基金往往选择在四季度减仓前期重仓行业(05年以来历年基金重仓行业四季度超配比例变动均值都为负向)并转而博弈低配行业机会。历史上重仓行业四季度往往会减仓,且减仓幅度较大行业表现越差(详见图4);二是当市场较弱时,投资者偏好具有更高安全边际的机会。由于弱市环境下投资者风险偏好相对更低,滞涨行业具有更高的安全边际,因此其年底上涨概率更大。具体来看,在年底行业结构再平衡较为明显的年份中,市场大多处于弱市,例如07年、09年、21年底,市场都经历牛市后转入调整下跌,12、18、22年市场全年基本处于熊市环境。

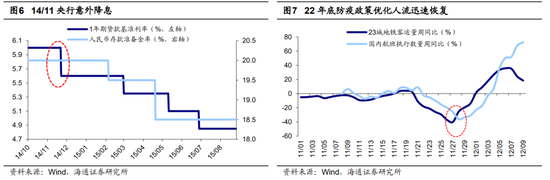

年底结构收敛还需要一定的政策或***催化。随着三季报披露完毕,年底2个月市场进入业绩真空期,政策利好和预期改善也是弱势行业完成逆袭的必要条件。我们以几次较为典型的结构收敛年份为例,行情收敛的催化剂都是政策和***:12年底银行板块大涨的催化剂是12/08以来工业企业利润企稳回升叠加12/12***总书记向***铜像敬献花篮等一系列***推动改革预期升温;14年底银行地产大涨的催化剂是流动性充裕,宏观上14/11央行意外宣布降息,标志货币政策转向宽松,微观上政策鼓励下融资融券业务快速发展;18年通信板块领涨的催化剂是中美关系改善,18/12中美两国领导人会晤,同意停止加征新的关税;22年消费板块逆袭受益于防疫和地产政策优化,出行人数迅速恢复。

站在当前时点,我们认为,一方面要借鉴历史年底行情再平衡的经验,今年5月以来市场走势相对偏弱,政策催化下前期滞涨的大金融及医药有望迎来向上。另一方面,前期科技板块超额收益已经有所收敛,随着新质生产力加快发展叠加自身产业周期向上,科技主线也值得重视。

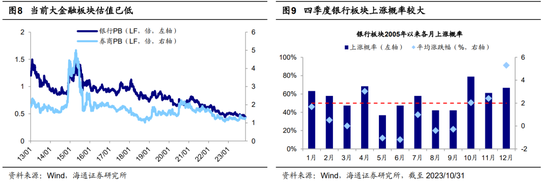

年底行情重视再平衡,关注大金融和医药。正如前文所述,历史上结构再平衡的背景往往是年底公募基***弈增加和市场环境相对较弱,今年以来A股行情相对偏弱,5月初后上证指数陷入调整、最大回撤约15%,在此背景下低估的大金融和医药可能成为年底公募基***弈的对象,具体来看:大金融方面,积极政策缓解市场担忧,低估的大金融有望迎来修复行情。今年以来市场对宏观环境的预期走弱使得大金融板块的估值承压,截至2023/11/15,银行PB(LF,下同)为0.44倍、处13年以来0.0%分位,证券为1.27倍、处14.7%分位。近期中央金融工作会议及后续政策有望缓解市场对金融板块的疑虑,银行、券商估值有望迎来修复。银行方面,中央金融工作会议提出“优化中央和地方***债务结构”,近期特殊再融资债券发行逐渐落地,我们认为除了债务置换外的其他化债举措或将逐渐出台,或推动低估的银行板块估值修复。券商方面,中央金融工作会议提出活跃资本市场,培育一流投资银行和投资机构,我们认为随着政策落地推动股市交投回暖,券商业绩和未来发展有望受益。此外,从历史规律看,岁末年初大金融板块多异动,以银行为例,我们统计 05年1月以来,每月银行涨跌概率,发现银行板块上涨概率分别为 10月83%、11月61%、12月67%。

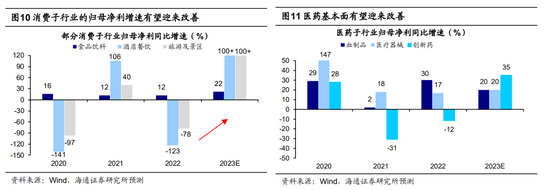

此外,低估低配的医药也有望迎来再平衡。目前医药生物板块的估值和基金配置仍处于较低水平,其中医药PE处13年以来19.0%分位,23Q3基金对医药超配比例处13年以来45%分位。往后看,医疗反腐对行业的影响逐渐过去,并且中期来看我国人口老龄化正在加深,未来医疗需求将持续增加,市场对医药行业基本面预期有望扭转,未来一段时间医药的估值及公募基金等机构的持仓有望趋于均衡,前期跌幅较明显的医药生物板块有望受益,结合行业分析师预测,医药子领域中创新药/医疗器械/血制品23年归母净利有望达到35%/20%/20%。

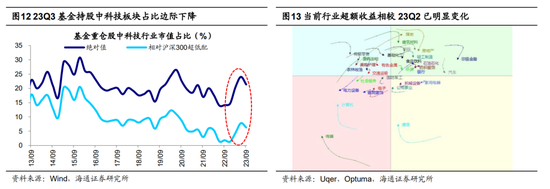

政策和技术驱动有望推动科技行情展开,滞涨的电子或更优。虽然今年前十个月科技板块在大类行业中领涨,申万大类行业分类下TMT今年前10个月涨幅为11%,但经济转型大背景下科技产业已成为新质生产力的重要支撑,叠加自身产业周期正迎来向上,在此背景下我们认为科技板块也有望成为主线。当前科技创新已成为经济转型的重要驱动,近期***总书记指出要“积极培育新能源、新材料、先进制造、电子信息等战略性新兴产业,积极培育未来产业,加快形成新质生产力,增强发展新动能”。新质生产力正是指以科技创新为主的生产力,往后看我们认为科技产业政策或将持续出台落地,加速形成新质生产力。此外,今年三季度以来科技板块超额收益和基金超配力度已明显收敛:从超额收益看,截至目前,跌幅最大时计算机行业已回吐此前涨幅的88%、通信为62%、传媒为72%;从基金持仓力度看,基金重仓股中科技板块市值占比已由23Q2的24%下降至23Q3的21%,相对沪深300超配比例同期由7.8个百分点下降至6.3个百分点。综合来看,当前科技板块超额收益趋势和基金超配力度已有所再平衡,政策催化和产业周期向上有望驱动科技行情展开。

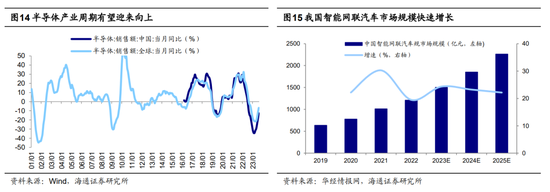

在科技的细分方向上,结合政策导向和技术进展,我们认为可重视以下三个方向:一是前期滞涨的电子等硬科技制造,今年以来电子在TMT板块中相对滞涨,今年前10个月电子中半导体涨跌幅仅为-2.3%,往后看,随着全球半导体周期回升叠加华为产业链向上突破,我国以半导体为代表的电子制造有望受益;二是财政政策发力下的数字基建,中央财政将在今年四季度增发2023年国债1万亿元,未来财政政策或更加积极,而数字基建作为稳增长和调结构的重要抓手,有望成为***支出的重点。根据中国通服基建产业研究院的《中国数据中心产业发展***(2023年)》,预计“十四五”期间我国数据中心产业规模复合增速将达到25%。三是技术变革的AI应用,例如在智能化技术进步的推动下,国产新能源车加速渗透,23年9月小鹏汽车共交付新车15310台,环比增长12%,同比增长81%,连续8个月保持强劲增长。根据华经情报网的数据,预计2025年我国智能网联汽车市场规模将达2262亿元,22-25年间C***R为23.2%。

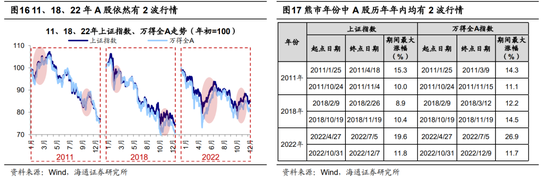

本轮行情背景是A股估值已处在底部,且历年年内至少有两波机会。我们曾在《迎接转机——23年四季度A股展望-20231007》等多篇报告中指出,当前A股估值、情绪等指标处于历史低位,随着稳增长政策落地叠加基本面好转,四季度市场望迎来转机。目前看市场走势已基本印证了我们的判断,今年10月末市场低点至今(截至2023/11/17)A股市场行情已有所回暖,自低点以来上证指数涨幅为5.4%、沪深300为5.4%、创业板指为10.6%。回顾这轮行情展开的背景,可以发现10月底时A股估值、资产比价指标降至历史低位,股市调整幅度已经显著。从估值来看,今年10月低点(2023/10/23,下同)时全部A股PE(TTM,下同)为16.3倍、处05年以来从高到低24%分位,全部A股PB(LF,下同)为1.47倍、处05年以来从高到低1%分位,已与历史大底时较为接近。从大类资产比价看,今年10月低点时A股风险溢价率已高于05年以来均值以上1倍标准差(3年滚动),A股股债收益比已达05年以来以上2倍标准差(3年滚动)附近。

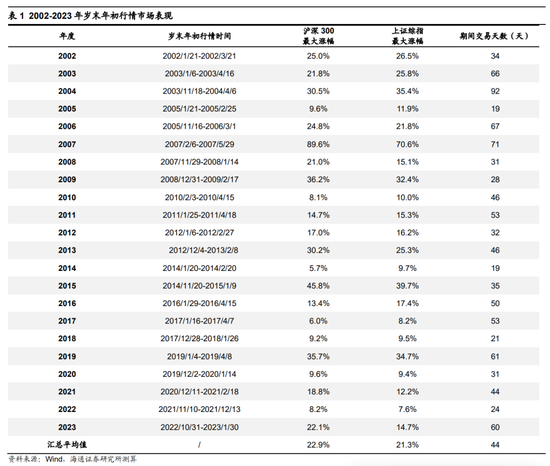

历史上在A股哪怕是单边熊市期间,年度视角下依然存在至少两次10%以上涨幅的机会,例如,08、11、18、22年。而今年年内仅有一波行情,包括去年10月底至今年1月底的整体性行情,以及今年2月至5月初的结构性行情,因此本轮10月末以来的行情也符合年内至少两波行情的历史规律。此外,当前已至岁末年初时,历史规律看岁末年初行情通常每年都有,春季行情具体的启动时间早晚往往与上年三四季度行情有关,若三四季度行情较弱,则春季行情启动偏早(10月下旬或11月初),若三四季度行情较好,则春季行情启动较晚(1月中下旬或2月初),详见下表。由于今年5-10月A股表现较弱,本轮岁末年初行情或已较早启动。

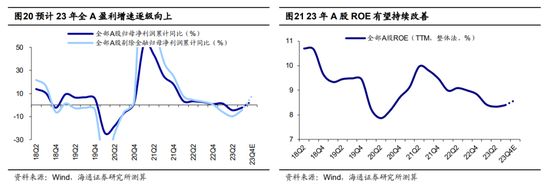

本轮市场上涨的驱动是基本面回暖,海内外积极因素进一步催化行情。近期稳增长政策密集落地叠加宏微观基本面回暖,为本轮行情提供了核心的支撑。目前来看,市场上涨的核心逻辑未变,地产宽松政策、降息降准、化债举措等一系列政策落地正在推动经济持续修复,10月经济数据延续了修复趋势:消费方面,10月社会消费品零售总额同比增长7.6%,较前一月的5.5%提高2.1个百分点;生产方面,10月工业增加值同比增速为4.6%,较上月小幅回升。往后看,在经济回暖的背景下,我们预计Q4 A股盈利将继续复苏,23年全A归母净利润同比增速有望接近5%。

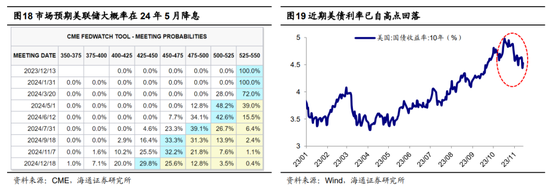

与此同时,当前海内外积极因素也正在显现,有望进一步催化行情展开。国内方面,10月30日-31日中央金融工作会议在北京召开,会议要求“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的***债务管理机制,优化中央和地方***债务结构”,同时再次强调“活跃资本市场”,我们预计活跃资本市场相关政策或将加速落地。11月8日2023金融街论坛年会上央行行长潘功胜表示下一阶段货币政策将更加注重跨周期和逆周期调节,必要时还将对债务负担相对较重地区提供应急流动性支持。11月16日国家发改委召开新闻发布会,会上表示将做好明年政策靠前发力的各项准备工作。海外方面,外部环境正迎来多重利好:一是近期中美关系已出现积极变化,当地时间11月15日中美双方高层举行会晤,两国元首同意推动和加强中美各领域对话合作,包括建立人工智能***间对话、明年早些时候大幅增加航班等,未来中美关系有望步入新阶段;二是美联储加息周期或已近尾声,10月美国CPI超预期降温,市场预期美联储大概率在明年5月降息,近期长短端美债利率已从高位回落。综合来看,海内外多重利好下,A股市场情绪和风险偏好有望得到提振,或催化行情继续展开。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/33743.html

最新文章

-

萝卜排骨汤营养-萝卜排骨汤营养价值

2025-04-04 -

素菜拼炒-素拼炒菜做法

2025-04-04 -

蒸的面食品-蒸的面食品种有哪些

2025-04-04 -

什么菜炒肉好吃带图-什么菜炒肉好吃带图片的

2025-04-04 -

蛋花汤的营养价值-蛋花汤的营养价值及功效

2025-04-04 -

山药裙带菜鸡蛋炒肉-山药裙带菜鸡蛋汤

2025-04-04 -

蔬菜汁面食-蔬菜汁面食的做法大全

2025-04-04 -

肉卷搭配什么菜炒好-肉卷搭配什么菜炒好吃

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16