股市周评:适当控制仓位,分批逢低布局

转自:掌上长沙

长沙晚报掌上长沙12月10日讯(全媒体记者 周丛笑)本周市场依旧维持震荡调整格局,除北证50一枝独秀涨超8%外,其他指数大多呈现不同程度下跌,其中上证指数、沪深300和中证1000跌幅均超2%,沪指再次跌破3000点关口。与上周不同的是,本周大小票均进入调整区间。

大盘表现:

长江证券湖南分公司首席投资顾问王振怀表示,回顾本周行情,周一,大盘全天震荡调整,市场热点延续快速轮动态势;周二,大盘全天低开低走,三大指数均跌超1%,沪指失守3000点,连板股方向资金抱团越发紧密;周三,市场迎来了一定的修复,但量能并未增加,盘中的市场热点呈现快速轮动,依旧没有形成明确的领涨主线,多只高位股午后上演“天地板”;本周后两个交易日,AI产业链全线爆发,周四领涨的方向以 AIGC为代表的下游应用端为主,而周五的资金炒作核心则切换至以CPO为代表硬件算力方向,AI产业链内部形成良性轮动,带动三大指数全线收涨。

整体上来看,本周呈现先抑后扬态势,两市呈现一定的回暖迹象。随着AI产业链连续两个交易日的爆发,并于指数形成共振,后续有望成为领涨主线,下周可重点留意AI及其产业链中的延伸性机会。

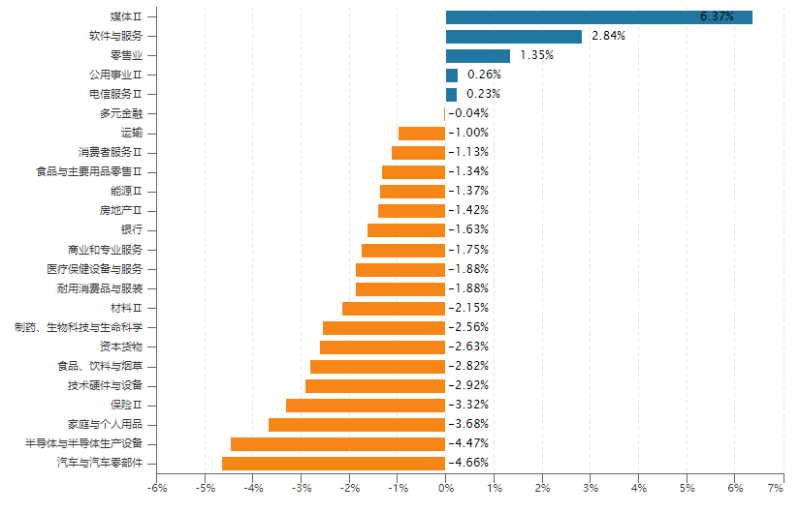

行业上看,本周少数板块上涨,其中媒体、软件与服务、零售业板块涨幅靠前,而前期表现亮眼的汽车与汽车零部件进入调整阶段,跌幅靠前。从北向资金来看,本周净流出57.87亿元,其中周一和周二分别流出14.41亿元和75.21亿元。量能上来看,本周量能呈现先抑后扬状态,前四个交易日维持在8000亿元附近,周五AI概念的全面爆发带动量能进一步上攻至9600亿元上方。

重点行业解读:

近期AI产业全面爆发 ,其中CPO板块领涨两市。消息面上,12月7日AMD在 “Advancing AI”活动上正式推出了AI GPU加速器Instinct MI300X和全球首款数据中心加速处理器AU Instinct MI300A,为算力市场提供补充。

从基本面看,随着AI的快速发展,类似Pika的热门应用有望不断涌现,大模型的迭代周期将不断加快,算力***仍然紧缺,对算力的需求将保持强劲。以GH200和B100为代表的下一代GPU对网络带宽需求大幅提升,而1.6T光模块加速发展,将缩短升级周期,进一步提升高速光模块市场空间。

从市场的角度看,AI内部呈现出良性轮动态势。周四领涨的方向以AIGC为代表的下游应用端为主,而周五的资金炒作核心则切换至以CPO为代表硬件算力方向,并与指数形成了一定的共振,后续有望成为市场新周期的领涨主线。

但需注意的是,当前市场整体的亏钱效应尚未充分释放,AI在连续两日交易日的放量拉升后,短线或将面临一定程度的分化,若想参与,不妨耐心等到短线分歧时留意板块中相关个股的低吸机会。

后市观点:

王振怀表示,本周两市延续震荡调整,量能有效放大至9600亿元附近,值得注意的是,在后两个交易日,AI产业链全面爆发,从下游应用端到上游硬件算力方向,产业链内部呈现良性轮动态时。此外,下周华为将迎来两个重磅会议,即12月12日华为创新产品发布会和12月15日-16日华为欧拉操作系统大会,在华为科技大会的助推下,下周科技线有望延续强势。

具体来看,宏观面来看,国内政策面上,12月8日召开政治局会议,重点指出,明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。此外,在政治局会议后一周左右将召开中央经济工作会议,中央经济工作会议是对政治局会议内容的细化,后续的关注要点主要在三个方面,即对当前经济形势的判断以及对明年经济工作的基调、货币政策和财政政策、地产及其他产业政策等。与此同时,12月底还将召开五年一次的三中全会,历届三中全会主要聚焦在经济制度、市场化改革、对外开放等影响我国发展的重大议题,其重要性不言而喻。

经济数据上,11月的进出口数据出炉,比预期要好,出口同比增长0.5%,增速较10月明显改善6.9个百分点;11月财新服务业PMI位51.5,较上月回升1.1,预期50.5。海外方面,美国非农数据连续四个月低于预期,加之,美债利率快速回落,降息预期进一步提升,可见外部压力最大的阶段已经过去。 随着地缘政治进入常态化阶段,对A股的影响逐步递减。

总体上看,海外不利因素逐步消退,美联储将在不久迎来降息周期;国内经济整体呈现波浪式上升区间,过程难免曲折,但整体上仍处于经济恢复的上升通道。后续可重点关注12月政治局会议、中央经济工作会议和三中全会在政策端的发力方向,将决定后续国家发展方向,也将一定程度上提振市场信心。

操作上,王振怀建议投资者可适当控制仓位,分批逢低布局。重点关注以下几个方向:1.供给出清+需求边际回暖的成长复苏品种(消费电子链、半导体设计、创新药、机器人);2. 中国优势制造+美国预期补库提振外需(纺织、化工原料、电子元器件);3. “泛AI+华为”新一轮技术供给创造需求(智能驾驶、XR、射频、卫星通信)。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/46772.html

最新文章

-

炒素菜盘-素菜盘子图片大全

2025-04-05 -

湘西炒素菜-湘西炒菜视频

2025-04-05 -

30斤肉炒什么菜好呢-30斤肉炒什么菜好呢视频

2025-04-05 -

好喝又有营养的汤-好喝又有营养的汤有哪些

2025-04-05 -

冬瓜做的甜点-冬瓜做的甜点有那些品种

2025-04-05 -

面条是面食吗-面条是面食吗为什么

2025-04-05 -

托菜炒肉怎么做好-托菜炒肉怎么做好吃又简单

2025-04-05 -

方法炒素菜-如何炒素菜

2025-04-05

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16