国金宏观赵伟:大选年,美国财政“易宽难紧”?

本文来源:赵伟宏观探索

国金宏观赵伟团队认为,历史经验的确如此,但针对明年美国财政状态,需具体分析,2024的财政扩张仍可能面临较大约束。

2024年,美国将迎来后疫情时代的首次总统选举。经验上,大选年的联邦***财政赤字率略高于非大选年。

这一统计现象是否显著?政治能否成为影响2024年美国财政政策立场的关键因素、宽财政空间有多大?

热点思考:大选年,美国财政“易宽难紧”?

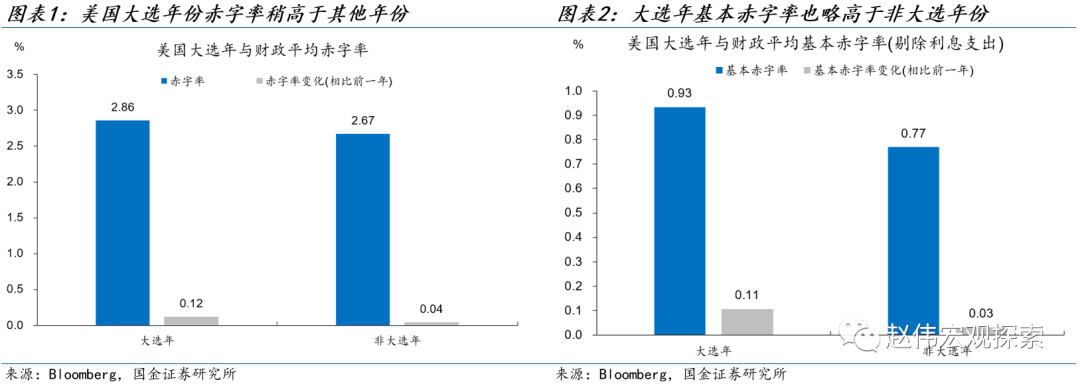

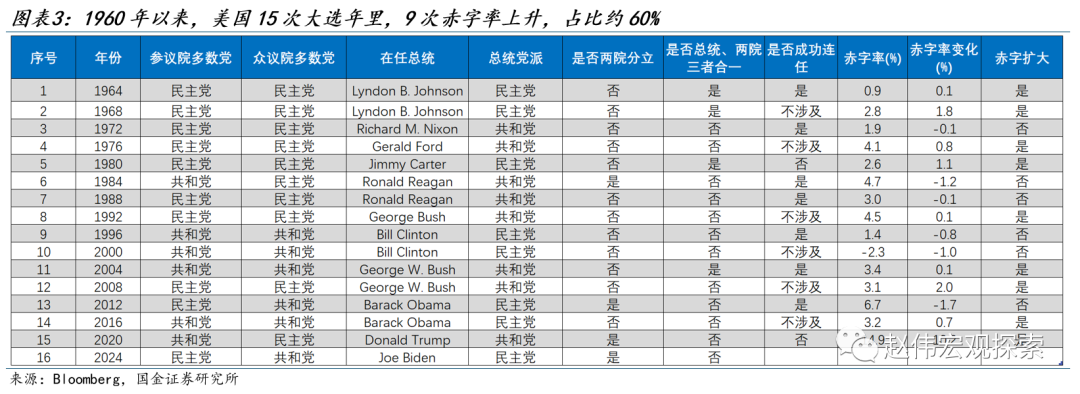

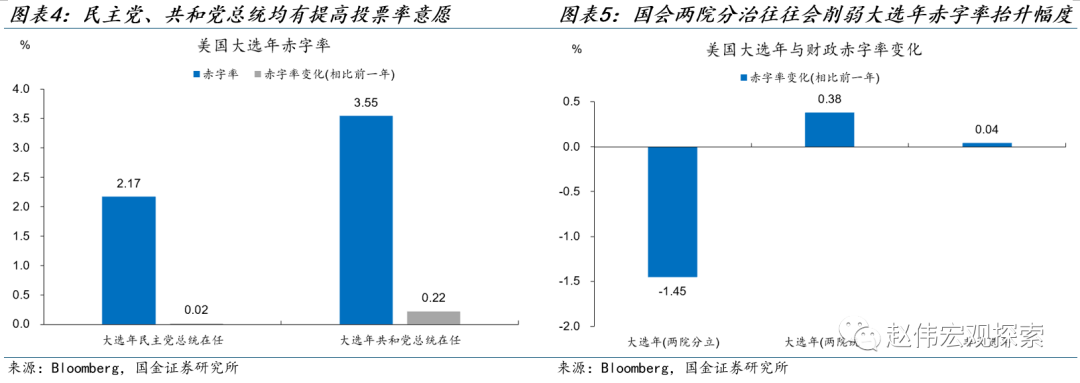

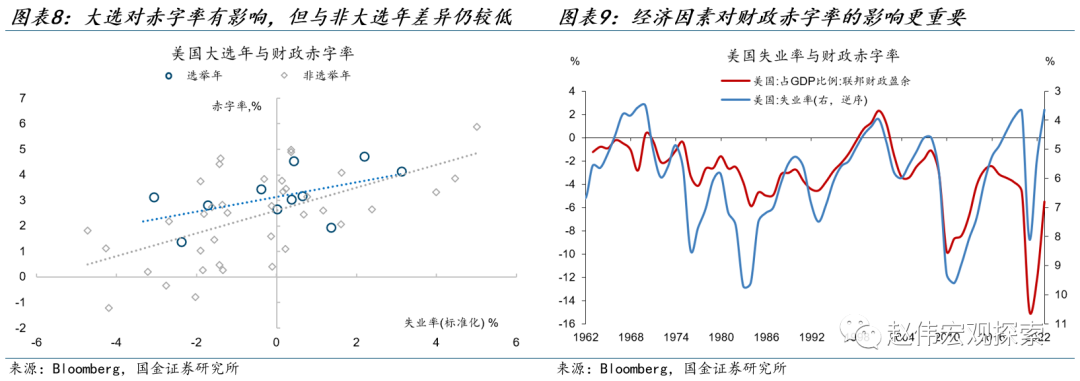

经验上,大选年美国财政赤字率略高于非选举年。美国1960年以来的15次大选年里,有9次赤字率上升,占比约60%。剔除疫情后的异常年份,大选年平均赤字率为2.86%,较非选举年的赤字率2.67%高出约0.19个百分点;剔除利息支出后的基本赤字率表现也类似。大选年份赤字率虽更高,但较非大选年份的差异较低,均在0.2个点以内。

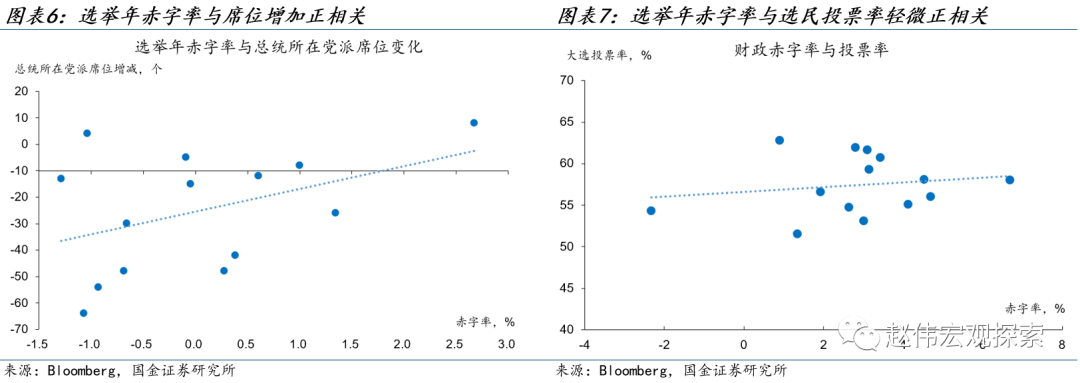

大选年美国两党总统均倾向于扩大赤字,但国会两院分立会削弱总统扩大财政赤字的能力。大选年份,共和党在任总统赤字率平均抬升0.2个百分点,提升幅度略高于民主党。若两院分属两党则会使赤字率较前一年平均降低1.5个百分点。从收益来看,扩大财政力度能小幅提高选民投票率,一定程度提高总统所在党派的席位获取数量。

虽然执政党有动力影响财政力度,但大选并非决定赤字率的核心因素,经济周期的影响更显著。从统计学均值上看,选举年美国财政赤字率略高,但在散点图的分布上,选举年和非选举年的赤字率分布并不具有系统性差异。从赤字率的决定因素来看,财政赤字率受经济周期的影响更显著,美国赤字率与失业率呈现同步变化的趋势。

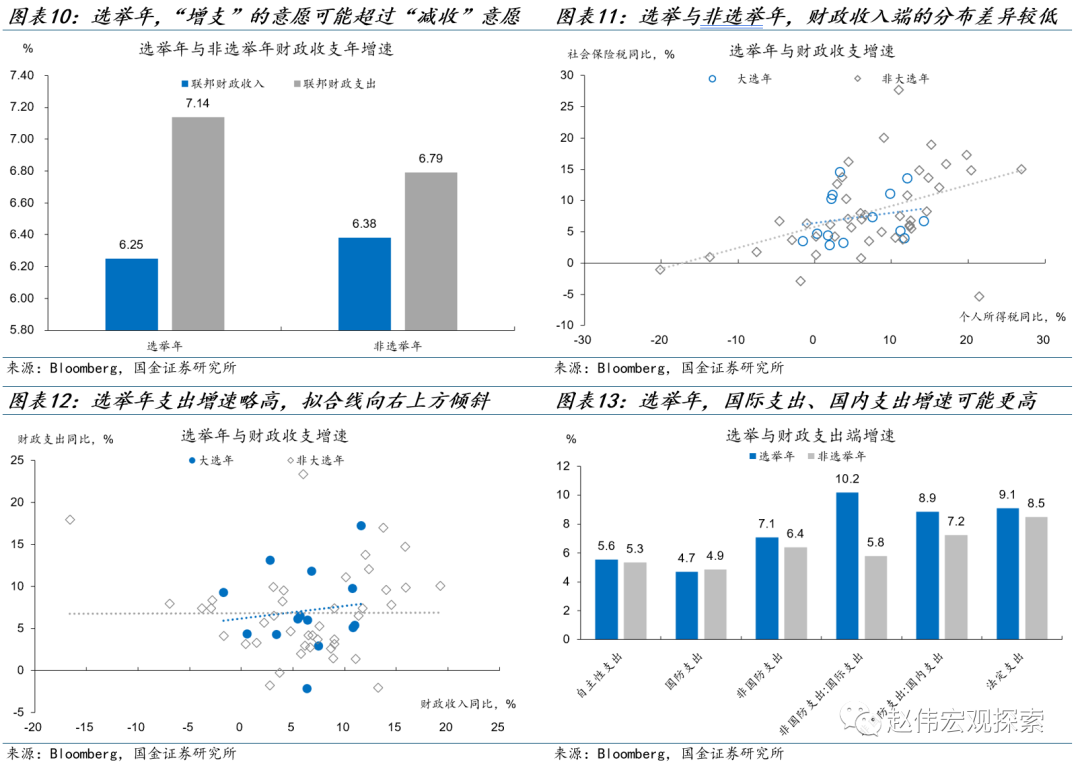

大选年美国总统及执政党往往通过增加支出的方式扩大财政赤字,财政收入端的差异较低。相较于非选举年,大选年支出增速平均扩大0.4个百分点至7.1%,收入增速平均减少0.1个百分点至6.25%,收入端的增速差异较低。支出端的国际支出、国内支出增速提升幅度更高。主因或在于***对收入的控制能力更弱,对支出的调整余地更广。

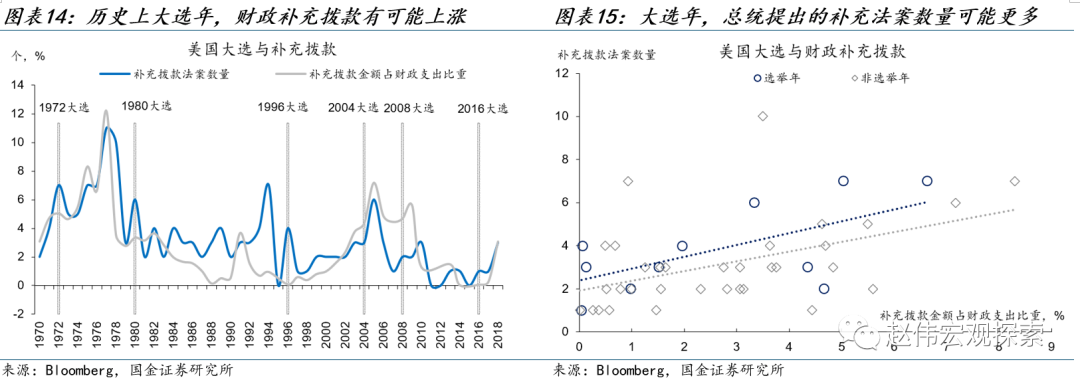

具体而言,美国总统可通过补充拨款的方式增加财政支出,但可能受到国会两院分治的制约。1996、2008、2016年等大选年,补充拨款法案数量或金额均出现上升。补充拨款也需经国会立法通过,例如,拜登2023年提出了总计约1060亿美元的补充拨款请求,然而截至2023年12月底,仍未获得国会通过。

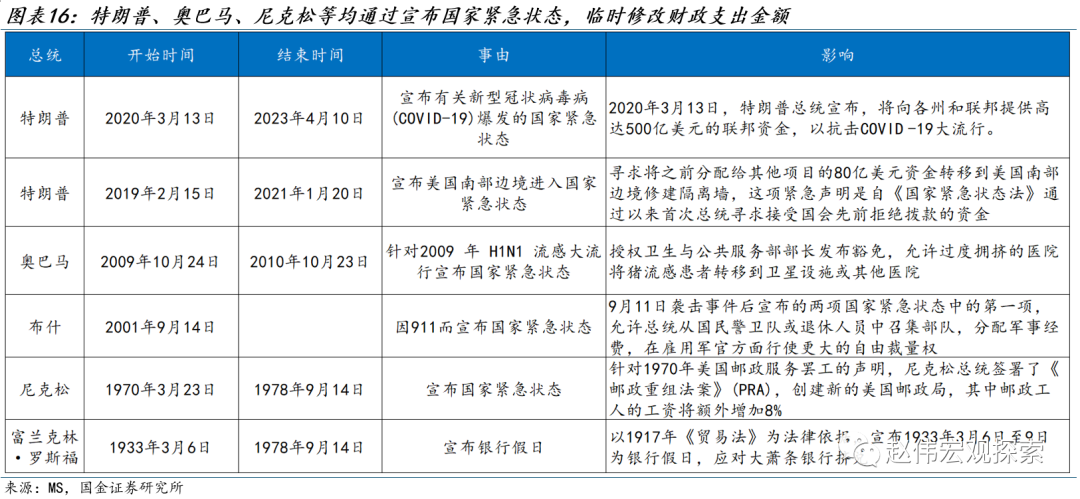

此外,总统也可宣布国家紧急状态,增加相关支出,但理由不充分可能将遭到反噬。疫情期间,特朗普宣布国家进入紧急状态,当月即推出500亿美元的财政救助***;“911”***后,布什总统也通过国家紧急状态增加了国防支出。但2019年,特朗普为给边境墙项目提供80亿美元财政资金,宣布国家进入紧急状态,引发了广泛的反对声音。

历史均值可能掩盖差异及波动,针对明年美国财政状态,需具体分析,2024财政扩张仍可能面临较大约束。一方面,明年美国参议院、众议院两院分治,两党分歧加大,将限制总统新增财政拨款的可能。另一方面,通过国家紧急状态修改财政支出的可能性也较低。对外,拜登国际支出受挫折,对内金融风险较低,财政大规模救助可能性偏低。

明年财政支出还将受到债务上限协议的约束,是以往大选年较少出现的情况。《财政责任法案》将2024年自主性支出上限设置为1.59万亿美元,且无论正式拨款通过与否,明年自主性支出都将削减。历史上,支出上限的约束有效力较强。2011年《预算控制法》引入预算上限和自动削减机制后,实际支出额均低于预算授权上限额。

一、热点思考: 大选年,美国财政“易宽难紧”?

历史上的选举年,美国财政有何特征?

历史上的美国大选年,受政治因素影响,财政赤字率略高于非选举年。

美国1960年以来的15次大选年里,9次赤字率上升,占比约60%。剔除疫情后的异常年份,大选年平均赤字率为2.86%,较非选举年的赤字率2.67%高出约0.19个百分点;大选年赤字率平均上升0.12个百分点。剔除利息支出后的基本赤字率表现也类似,大选年基本赤字率平均为0.9%,非大选年为0.77%,前者高出0.16个百分点。大选年份赤字率虽更高,但较非大选年份的差异较低,均在0.2个点以内。

大选年美国两党总统均倾向于扩大赤字,但国会两院分立会削弱总统扩大财政赤字的能力。大选年份,共和党及民主党在任总统均倾向于提高赤字率,共和党在任总统赤字率平均抬升0.2个百分点,提升幅度略高民主党。但大选年若出现参众两院分属两党的情况,则会使赤字率较前一年平均降低1.5个百分点,两院统一则使赤字率平均升高0.4个点,高于一般年份。从收益来看,扩大财政力度能小幅提高选民投票率,一定程度提高总统所在党派的席位获取数量,因而美国总统及执政党有动力提升财政积极性。

虽然执政党有动力影响财政力度,但大选并非决定赤字率的核心因素,经济本身的作用更重要。从统计学均值上看,选举年美国财政赤字率略高,但在散点图的分布上,选举年和非选举年的赤字率分布并不具有系统性差异。从赤字率的决定因素来看,财政赤字率受经济周期的影响更显著,美国赤字率与失业率呈现同步变化的趋势。因此,考察明年赤字率的变化时,仍需具体分析。

(二)大选期间,美国通过哪些方式调整赤字?

大选年,美国总统及执政党往往通过增加支出的方式扩大财政赤字,财政收入端的差异较低。选举年财政收支两端的特征往往表现为“增支减收”:收入增速降低,支出增速扩大,并且支出增速扩张的幅度大于收入增速减少的幅度。平均而言,相较于非选举年,大选年支出增速扩大0.4个百分点至7.1%,收入增速减少0.1个百分点至6.25%。收入端,选举与非选举年的增速分布差异较低。支出端,自主性支出中的国际支出、国内支出平均增速提升幅度更高。主因可能在于***对财政收入的控制能力更弱,自主性支出的调整余地更广。

具体而言,美国总统可通过补充拨款的方式增加财政支出,但可能受到国会两院分治的制约。补充拨款(Supplemental Appropriations)是指在财政年度内,总统为应对不可预见的开支或政策调整而额外申请的资金,包括对内和对外支出。1996、2008、2016年等大选年,补充拨款法案数量或金额均出现上升。且选举年,总统提出的补充拨款法案数量也更多。但补充拨款也需经国会立法通过,受两院分立的制约。例如,拜登2023年提出了总计约1060亿美元的补充拨款请求,包括对乌克兰的614亿美元援助、对以色列的143亿美元援助、对美墨边境安全的126亿美元支出等,但截至2023年12月底,仍未获得国会通过,共和党控制的众议院反对声音尤为强烈。

此外,总统也可宣布国家紧急状态,增加相关支出,但理由不充分可能将遭到反噬。疫情期间,特朗普宣布国家进入紧急状态,当月即推出500亿美元的财政救助***;1***0年,尼克松为应对邮政工人***而宣布进入紧急状态,为结束***,最终同意将邮政工人的工资提高8%。“911”***后,布什总统也通过国家紧急状态增加了国防支出。2008年金融危机时期,财政也分配了更多救助资金。大萧条时期,为应对银行倒闭危机,罗斯福总统同样宣布国家进入紧急状态。需要关注的是,总统宣布国家紧急状态需要有合理的理由,2019年,特朗普为给边境墙项目提供80亿美元财政资金,宣布国家进入紧急状态,引发广泛的反对声音,此项拨款最终遭到国会推翻。

(三)后疫情首次大选,明年美国财政赤字会扩张吗?

历史上大选年平均赤字率虽有所扩大,但较非大选年之间的差异并不显著,且平均值可能掩盖差异与波动,具体分析来看,明年财政扩张仍可能面临较大约束。

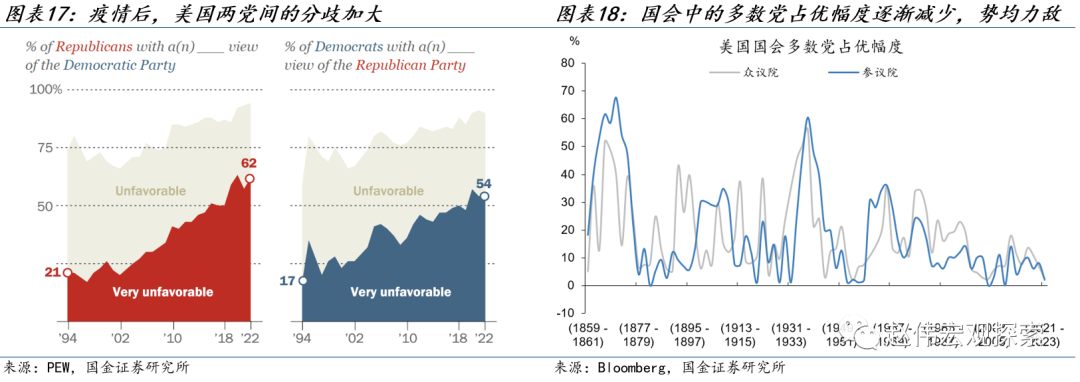

明年美国参议院、众议院两院分治,两党分歧加大,将限制总统新增财政拨款的可能。2023年中期选举后,共和党重新夺回众议院多数党地位,2024年大选将面临参议院由民主党控制,众议院由共和党控制的两院分治场景。此外,疫情后美国两党间的分歧较以往更加严重。2022年,62%的共和党人对民主党持有负面看法,54%的民主党人同样对共和党不满。加之美国国会近年来多数党占优幅度逐渐减少,两党在国会中的力量势均力敌,财政补充法案通过的难度更高。

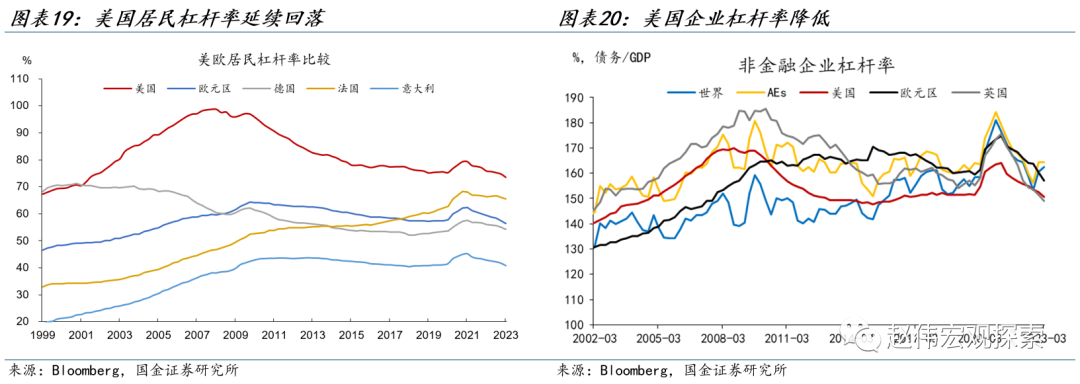

总统通过国家紧急状态大幅修改财政支出的可能性也较弱。如前文所述,在突发***或经济明显衰退的情形下,总统可能将宣布紧急状态,支出方向包括对外的国际事务支出及对内的自主性支出。对外方面,拜登***主导的援助乌克兰、以色列项目均在国会遭受挫折;对内方面,明年美国金融风险、经济衰退压力仍较低。美国非金融企业杠杆率整体平稳,偿债率处于较低位置,利息覆盖倍数较高,信用风险较为可控。美国家庭部门整体处于持续去杠杆状态,偿债率处于低位,宣布国家紧急状态的可能性或降低。

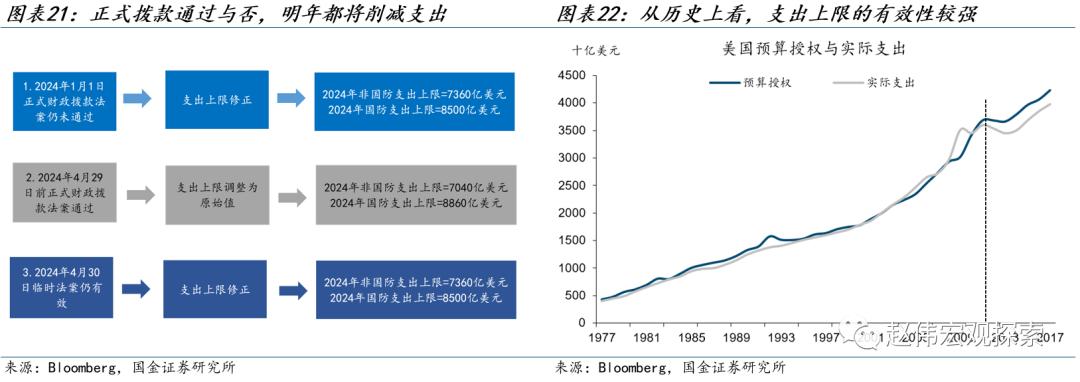

此外,明年财政支出还将受到债务上限协议的约束,是以往大选年较少出现的情况。2023年债务上限谈判期间,两党达成的《财政责任法案》将2024年自主性支出上限设置为1.59万亿美元(其中国防支出8860亿,非国防支出7040亿),2025年为1.61万亿美元(其中国防支出8950亿,非国防支出7110亿)。若2024年1月1日前,正式拨款法案仍未通过,24财年上限将在前一年基础上减少1%,若2024年4月29日前,正式拨款法案通过,则24财年上限将恢复为原始值。无论正式拨款通过与否,明年自主性支出都将削减。从历史上看,支出上限的约束有效性较强。2011年《预算控制法》引入预算上限和自动削减机制后,除疫情期间的特殊年份外,实际支出额均低于预算授权上限额。

经过研究,本文发现:

(1)历史上的美国大选年,受政治因素影响,财政赤字率略高于非选举年。美国1960年以来的15次大选年里,9次赤字率上升,占比约60%。剔除疫情后的异常年份,大选年平均赤字率为2.86%,较非选举年的赤字率2.67%高出约0.19个百分点;剔除利息支出后的基本赤字率表现也类似,大选年基本赤字率平均为0.9%,非大选年为0.77%。

(2)虽然执政党有动力影响财政力度,但大选并非决定赤字率的核心因素,经济本身的作用更重要。从统计学均值上看,选举年美国财政赤字率略高,但在散点图的分布上,选举年和非选举年的赤字率分布并不具有系统性差异。从赤字率的决定因素来看,财政赤字率受经济周期的影响更显著,美国赤字率与失业率呈现同步变化的趋势。

(3)大选年美国总统及执政党往往通过增加支出的方式扩大财政赤字,财政收入端的差异较低。相较于非选举年,大选年支出增速平均扩大0.4个百分点至7.1%,收入增速平均减少0.1个百分点至6.25%。收入端的增速差异较低。支出端的国际支出、国内支出增速提升幅度更高。主因或在于***对收入的控制能力更弱,对支出的调整余地更广。

(4)历史均值可能掩盖差异及波动,针对明年美国财政状态,需具体分析,2024财政扩张仍可能面临较大约束。一方面,明年美国参议院、众议院两院分治,两党分歧加大,将限制总统新增财政拨款的可能。另一方面,通过国家紧急状态修改财政支出的可能性也较低。拜登对外国际事务支出受挫折,对内金融风险较低,财政大规模救助可能性偏低。

(5)明年财政支出还将受到债务上限协议的约束,是以往大选年较少出现的情况。《财政责任法案》将2024年自主性支出上限设置为1.59万亿美元,且无论正式拨款通过与否,明年自主性支出都将削减。历史上,支出上限的约束有效力较强。2011年《预算控制法》引入预算上限和自动削减机制后,实际支出额均低于预算授权上限额。

风险提示

1、 俄乌战争持续时长超预期。俄乌双方陷入持久战,美欧对俄制裁力度只增不减,滞胀压力加速累积下,货币政策抉择陷入两难境地。

2、 稳增长效果不及预期。债务压制、项目质量等拖累稳增长需求释放,资金滞留在金融体系;疫情反复超预期,进一步抑制项目开工、生产活动等。

3、 疫情反复。国内疫情反复,对项目开工、线下消费等抑制加强;海外疫情反复,导致全球经济活动、尤其是新兴经济体压制延续,出口替代衰减慢。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/54809.html

最新文章

-

餐后小甜点-餐后小甜点的文案

2025-04-02 -

素菜炒飯-素菜炒饭的12种做法

2025-04-02 -

是汤有营养还是肉-是汤有营养还是肉有营养

2025-04-02 -

青岛面食招聘-青岛面食招聘信息

2025-04-02 -

秋天煲什么汤有营养-秋天煲什么汤有营养又好喝

2025-04-02 -

营养排骨汤热量-营养排骨汤热量高吗

2025-04-02 -

食堂面食招聘-食堂面食招聘信息

2025-04-02 -

煮什么汤有营养-煮什么汤有营养又好喝

2025-04-02

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16