古越龙山提价背后,黄酒的尴尬处境

黄酒,被称作是世界上最古老的酒类之一,与啤酒、葡萄酒并称世界三大古酒。黄酒以稻米为主要原料经过加温、糖化、发酵、压榨酿制,因其酒液呈***而得名。早在三千多年前的商周时代,中国人就创制了酒曲复式发酵法,大量酿制黄酒。其中,绍兴黄酒是代表之一。

11月29日,浙江古越龙山绍兴酒股份有限公司(下称“古越龙山”)发布公告称,自2023年12月10日起,对部分五年陈及以下普通产品2%~5%。《消费者报道》注意到,包括旗下的女儿红品牌在内,古越龙山7年内已实施7次提价措施。

近年来,由于多重因素的影响,黄酒在酒水消费者群体中的存在感逐渐边缘化。古越龙山也意识到自身处境,向年轻化和高端化靠拢。提价等一系列措施,能挽回黄酒在消费者心中的份量吗?

就提价措施、果酒产品等问题,《消费者报道》近期向古越龙山方面发去***访函,截至发稿未收到回复。

白酒涨完黄酒涨?

就在古越龙山发布公告前不久,白酒头部企业才刚刚宣布提价。不过,黄酒与白酒涨价的逻辑和意味并不相同。

目前,黄酒的主流价位在10元~30元左右,与白酒动辄上千上万的价格相去甚远。作为区域性酒企,古越龙山在目前的价格基础上提价,对于消费者而言可能仅仅只是消极的涨价,而非产品价值上的提升。正如古越龙山在公告中提及,“本次部分产品调价由于酒类市场竞争激烈及成本上涨因素,因此产品调价不一定使公司利润实现增长。”

在2022年年报中,古越龙山更是提到,“当前白酒依旧强势,酒类市场产品个性化、渠道碎片化、价格多元化趋势愈加明显,在消费升级背景下酒类次高端市场竞争进一步加剧,黄酒行业发展面临诸多考验和挑战。”

提价背后,是古越龙山长期在江浙沪区域的原地踏步。

目前,古越龙山主要产品包括古越龙山、女儿红、状元红、沈永和、鉴湖牌等绍兴黄酒。其中古越龙山品牌旗下主要有清醇系列、库藏系列、坛装酒系列、国酿系列、原酒大坛酒、果酒系列等。

尽管自2020年起,古越龙山便***取措施向全国扩张,不过还未能从销售数据上看到明显成效。财报显示,古越龙山2022年实现营业收入16.20亿元,同比增长2.75%;实现利润总额2.59亿元,同比减少1.68%。

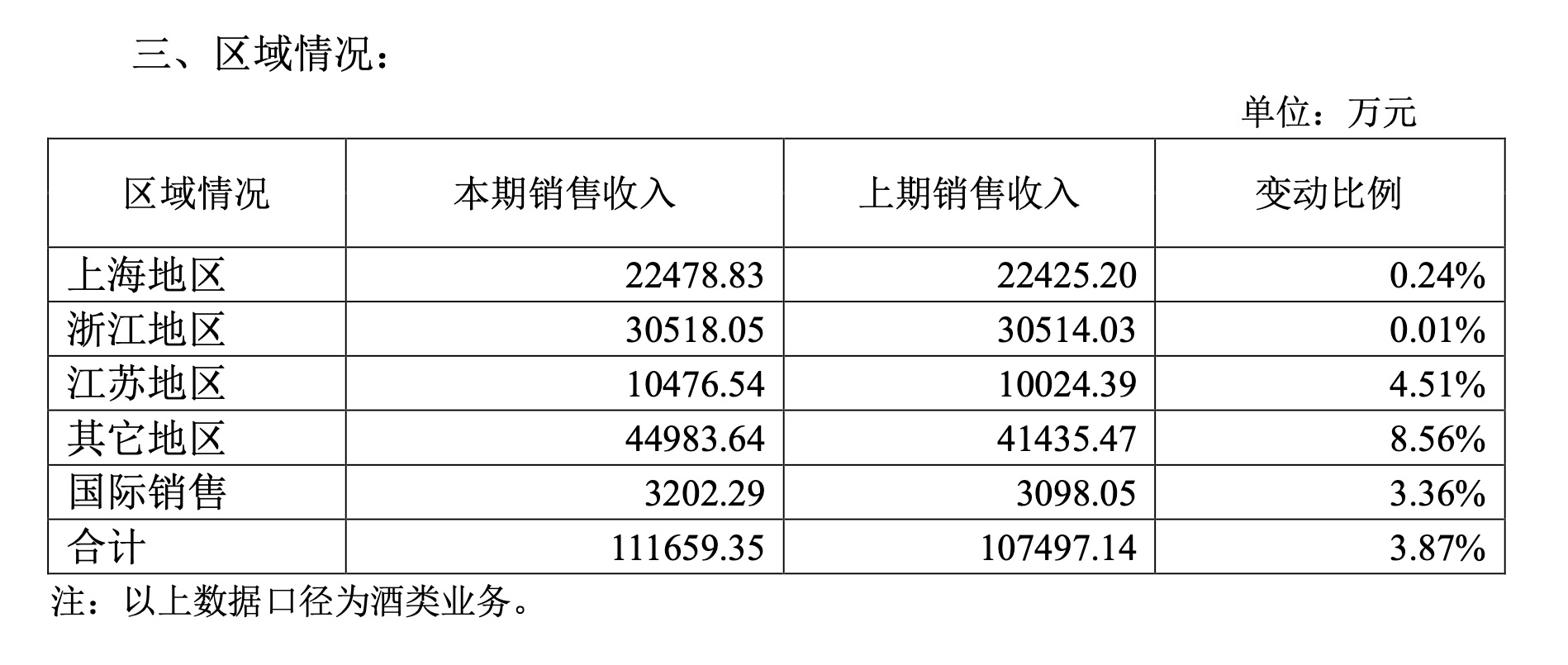

在2022年的股东大会上,古越龙山还曾提出“2023年力争酒类销售增长12%以上,利润增长12%以上。”而古越龙山披露的最新数据显示,今年前三季度酒类销售收入11.17亿元,与去年同期相比仅增长3.87%。从区域情况来看,全国销售的主要收入仍然依赖大本营,江浙沪地区的销售占比达到56.85%。

旗舰店销售数据则更为直观地体现出古越龙山的处境。从古越龙山天猫旗舰店的销量来看,较为热销的一款是古越龙山金三年绍兴花雕酒500ml*6瓶装,详情页面数据显示“已售2万+”,折后售价59.4元,相当于9.9元每瓶。

古越龙山,抓不住年轻人?

近几年,古越龙山为了博得更多消费者,在产品和营销上动作频频。

白酒加咖啡的联名,曾在今年下半年火爆社交圈。实际上,将酒与咖啡等饮料搭配推出新品,古越龙山也曾尝试过。

今年6月,古越龙山·九加酒馆在杭州开业,出售啤酒、特色鸡尾酒及古越龙山旗下陈年黄酒。去年6月,古越龙山还打造了古越龙山·慢酒馆,推出黄酒咖啡、黄酒奶茶。

只不过,古越龙山的黄酒咖啡只在部分黄酒品鉴馆推出,并未大范围触达消费者。《消费者报道》注意到,截至2023年10月25日,古越龙山在全国开设的品鉴馆仅55家。

近年来,随着年轻人逐渐成为消费的主力群体,酒水消费的新趋势也越发明显。里斯咨询发布的《年轻人的酒——中国酒类品类创新研究报告》显示,年轻人饮酒追求“适口性”“轻松”“微醺”,其中,果酒依托低度及口感好等优势,受到年轻人的青睐。

古越龙山争夺年轻消费者的“组合牌”中,也包括桂花酒、梅子酒等低度酒。

《消费者报道》查询古越龙山旗下的果酒公司所经营的天猫古越龙山绍兴专卖店、京东古越龙山果酒卖场店看到,除梅珀这一高端系列的青梅酒以外,其余在售果酒产品多为添加食用酒精的配制酒。

以天猫古越龙山绍兴专卖店售卖的售价13元的古越龙山青梅酒为例,对应的配料表及消费者拍摄的产品图显示,青梅酒原料为水、青梅、食用酒精、白砂糖、食品添加剂(DL苹果酸)。

旗舰店产品评价页面中,多款不同价位的桂花酒、梅子酒等果酒被消费者评价“酒精味太重”“难喝”等。

果酒既有酒水的韵味,也融合了水果的独特风味。目前,果酒主要分为发酵型果酒、蒸馏型果酒。

发酵型果酒以果汁、粮食等为主要原料,无其他添加剂或成品成品基酒的混入,通过酒曲发酵为半发酵果酒或者全发酵果酒,发酵周期长达3~6个月。蒸馏型果酒则是在发酵型果酒基础上多了一道蒸馏的工艺。浸泡型果酒常见于家庭自制,是在白酒或黄酒中浸泡水果,适当加入糖或其他调味剂,对酒体的质量要求较高。

配制型果酒则是将发酵酒或者蒸馏酒作为基酒,在里面添加食用酒精、香料、调味剂等食品添加剂配制而成,生产周期相对蒸馏酒和发酵酒大大缩短,成本也较低。由于通过加入食用酒精等添加剂配制,饮用口感相对欠缺,不如蒸馏和发酵酒醇厚,会出现类似上述消费者反馈的“酒精味重”等体验。

在青梅发酵酒流行于年轻群体的当下,古越龙山推出的桂花酒、梅子酒等产品多为配制工艺产品,显得有些诚意不足。

年轻消费者不爱黄酒了吗?

产品和营销动作频出背后,是以古越龙山为代表的黄酒企业长期困于区域的尴尬处境。

如今,在多数消费者眼中,黄酒的定位“上不了大台面”。在不少中老年群体眼中,黄酒是药酒,也是料酒,更多被当作保健品和厨房调味品使用。

而在更广大的酒水消费群体中,黄酒更多是长江流域的居民的时令酒,在金秋时节搭配螃蟹饮用。

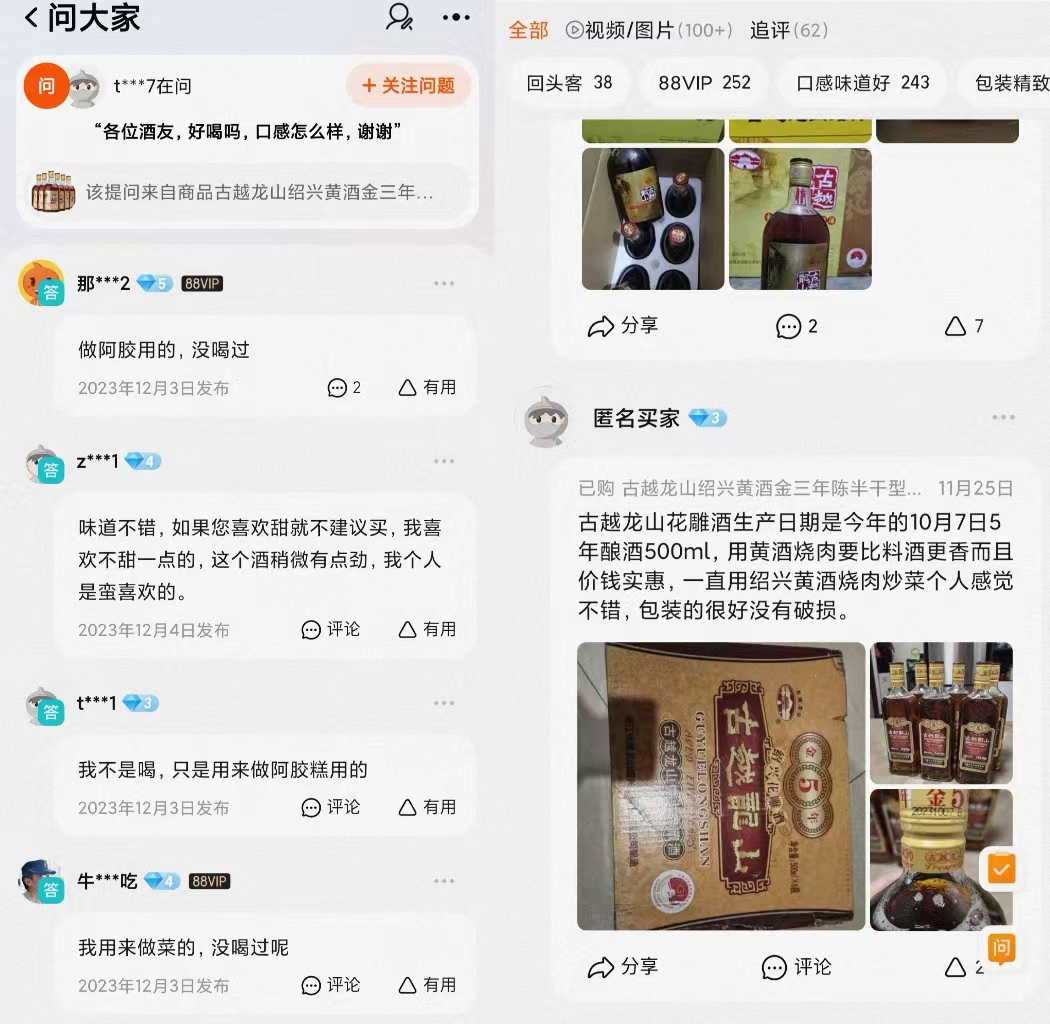

在古越龙山天猫旗舰店的热销黄酒产品中,问答区和评价区常有消费者表示购买产品是用于泡阿胶,做菜时当料酒使用。

不仅如此,就连古越龙山推出的果酒系列,一些消费者购买时也带着料酒的认知。

《2022年中国酒业经济运行报告》也指出,黄酒主要的问题在于缺乏消费场景,特别是在年轻消费群体中,黄酒的普及率非常低。消费场景的缺乏,导致黄酒的定位不够清晰,消费者对黄酒的认知也不够明确。

更深层次的生产工艺,也决定了黄酒难以产生类似白酒那样的收藏价值和金融属性。

黄酒和白酒虽然同属于米酒,但黄酒属于酿造酒,白酒则在黄酒的基础上多了一道蒸馏的工艺。通过蒸馏,将乙醇从酒醅中分离出来,提高酒精度,所以白酒的度数普遍比黄酒要高。

也是由于生产工艺较为简单,酒精度不高,黄酒最佳饮用时间相对较短,也难以产生类似白酒的收藏价值。

产品定位等多重困境,反映到财务数据上,则是古越龙山在业绩上的长期原地踏步。从营收来看,2017年古越龙山实现营业收入16.37亿元,而在2022年古越龙山的营业收入也只有16.20亿元,长期处于同一水平。

净利润水平也长期在1亿元到2亿元的水平徘徊。2020年、2021年、2022年及2023年前三季度,古越龙山分别实现净利润1.49亿元、2.01亿元、2.02亿元、1.34亿元。

古越龙山的处境,只是黄酒市场的缩影。中国酒业协会公布的数据也显示,2016年至2022年,中国规模以上黄酒企业总收入从198.23亿元降至101.63亿元,6年接近腰斩,利润总额从18.60亿元降至12.66亿元。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/59120.html

最新文章

-

排骨汤的营养餐-排骨汤的营养餐怎么做

2025-04-06 -

只炒肉不放什么菜好吃-只炒肉不放什么菜好吃呢

2025-04-06 -

海鲜菜歌曲-海鲜 歌曲

2025-04-06 -

有馅的面食-有馅的面食有哪些

2025-04-06 -

孜然炒肉菜品描述-孜然炒肉菜品描述怎么写

2025-04-06 -

西餐甜点菜谱-西餐甜点菜谱大全

2025-04-06 -

描述甜点的句子-描述甜点的句子有哪些

2025-04-06 -

面食压面机-压面机!

2025-04-05

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16