畜牧养殖ETF(516670)跌近1%考验20日均线支撑,机构:两大底层逻辑支撑左侧布局

猪肉股早盘冲高回落,此后持续低位震荡,截至收盘,播恩集团跌超4%、海大集团跌超3%,天马科技、晓鸣股份、益客食品等跌幅居前;川金诺涨近4%领跑板块,新五丰涨1.83%。

“猪周期”布局利器——畜牧养殖ETF(516670)收盘跌0.***%,再度考验20日均线支撑,报收0.716元,全天成交2321万元。

【行业观察:猪价持续下跌,11月去化提速】

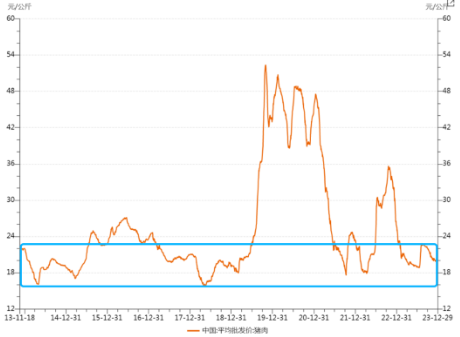

饲料行业信息网数据显示,2024年1月2日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价下跌,全国生猪出栏加权日均价14.42元每公斤,相比前一日下跌0.18%。整体来看,目前猪肉价格处于历史底部区域,2023年以来大部分时间都在低价区间运行。

数据来源:Wind、农业农村部,截至2023.12.29

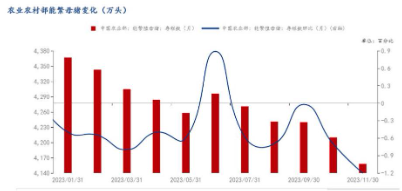

2023年11月份全国能繁母猪存栏量环比下降1.2%,降幅较上月扩大0.5个百分点;11月末全国能繁母猪存栏量为4158万头,为4100万头正常保有量的101.4%。专家表示,考虑到生产效率提升明显等因素,目前生猪产能仍略高于合理水平。

来源:mysteel,截至2023.11.30

【机构:高位能繁母猪存栏+低位的板块估值,是支撑板块左侧布局的底层逻辑】

申万宏源认为,猪价旺季不旺,养殖亏损持续(2023年仅有8月实现月度微利),养殖主体资金压力持续累积,2023年3季度涉及生猪养殖业务的重点11家上市公司平均资产负债率上升至75.79%,是2015年至今的最高点。流动比率也有一定程度的恶化。考虑到供需两端的边际变动,2024年上半年,生猪养殖仍面临持续亏损的压力,预计行业企业现金流或进一步收紧,或驱动产能加速淘汰。高位能繁母猪存栏与低位的板块估值,仍是支撑板块左侧布局的底层逻辑,短期产能调减加速或是驱动板块行情的“催化剂”。

天风证券指出,回顾历史亏损阶段,散户因灵活性、资金储备等原因优先于规模场退出,目前行业规模化程度大幅提升情况下,规模场去化将主导行业产能变动,而现阶段行业规模场资金紧张迹象已现(部分猪企增加仔猪销售、实控人转让股权等),此外冬季猪病持续干扰(90kg以下生猪出栏占比处于阶段高位),猪价旺季不旺下,规模场或接力散户,产能有望持续加速去化。

【“猪周期”投资利器——畜牧养殖ETF(516670)】

畜牧养殖ETF(516670)跟踪的中证畜牧养殖指数(930707.CSI)从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。目前指数成分股35只,全面覆盖畜牧养殖全产业链的同时,在生猪养殖核心赛道重点布局。根据历史表现,畜牧养殖板块根据供需关系长期呈现明显的周期性,整体和猪价呈现强相关性。场外用户可通过联接基金(A类 014414;C类014415)进行定投、申购。

数据来源:Wind,统计区间2015.1.7-2023.12.20。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。

中证畜牧养殖指数近五年表现分别为75.7%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将***取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/60100.html

最新文章

-

托菜炒肉怎么做好-托菜炒肉怎么做好吃又简单

2025-04-05 -

方法炒素菜-如何炒素菜

2025-04-05 -

面食美食网-面食美图

2025-04-04 -

炒素菜酒店-饭店炒素菜

2025-04-04 -

兄弟海鲜菜-兄弟海鲜菜馆(尚文苑店)怎么样

2025-04-04 -

猪脚汤的营养-竹笋猪脚汤的营养

2025-04-04 -

米算面食吗-米算面食么

2025-04-04 -

粉汤的营养价值-粉汤有什么功效

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16