大类资产周报:全球主要权益市场均表现偏弱

招商宏观 | 大类资产周报:全球主要权益市场均表现偏弱

文 | 招商宏观张静静团队

核心观点

权益:

1)A股市场:震荡偏弱,结构性筑底。

A股在节前强劲反弹后本周震荡走低,市场结构性筑底。板块方面,煤炭、电力及公用事业、石油石化等板块表现较好;食品饮料、计算机、电子等相关行业表现较弱。上周末公布的12月制造业PMI不及预期,需求端承压走弱,显示当前经济复苏依然充满波折。节后央行持续净回笼资金,市场流动性缺口明显,叠加本周人民币震荡走弱,节前股市的拉升效应减弱,市场乐观情绪转淡,A股再次震荡调整。

2)港股市场:震荡走弱,市场交投情绪一般。

本周港股走势与A股类似,各股指整体震荡走弱。细分板块来看,各板块集体收跌。防御行业、互联网科技业跌幅最小,其他板块跌幅均超4%,医疗保健行业跌幅高达6.95%。节前内地公布的经济数据显示当前制造业景气程度有所回落,经济继续呈现弱修复状态。本周中,美联储公布的12月会议纪要含“鸽”量弱于市场预期,市场对明年美联储的降息预期有所降温,市场风险偏好下降,叠加美股承压走低、A股行情走弱,港股整体上行动力同样不足,各股指弱势回调。

3)美股和其他:美股三大指数和欧洲股市下跌。

美国方面,前半周公布的12月FOMC会议纪要显示,“鸽”派含量明显低于市场预期。周四公布的ADP就业、失业保险申请人数均超出市场预期,美国劳动市场依然保持强劲,市场对明年3月份降息的预期明显降温,美股连续回调。周五公布的非农就业数据同样大幅高于预期,但随后公布的ISM服务业PMI意外下行,美股三大指数有所反弹,本周整体收跌。欧洲方面,美联储释放“鸽”派含量明显低于市场预期、欧洲主要经济体CPI同比增速回升同样驱动降息预期回归理性和股市回调。

债券:

1)国内:长端利率继续下行,短端利率上行。

本周跨年过后,公开市场虽持续大额净回笼,资金面明显由松转向平衡,短端利率整体上行。上周末公布的12月PMI数据显示国内经济基本面仍呈波浪式复苏,但上半周陆续公布的下达2024年提前批地方债额度、年末的psl增量数据均使债市利率在关键点位震荡,不过后半周在股债跷跷板效应明显、市场持续预期降准降息、年初配置力量表现强劲的多重因素影响下,长端利率下行至2.51%附近,到达历史低位。

2)海外:美国、欧元区主要国家10债收益率上行。

美国方面,随着12月FOMC会议纪要公布、美联储官员的偏鹰发言和12月ISM制造业PMI的回升,10年期美债收益率明显反弹。后半周公布的12月ADP就业人数、新增非农就业人数大幅超出市场预期,失业率并未如期回升,美债收益率进一步上行,尽管12月ISM服务业PMI就业分项指数释放劳动市场降温信号,10年期美债收益率仍收于4%以上。欧洲方面,前半周主要国家国债收益率同样追随美债收益率反弹,后半周公布的CPI数据显示主要经济体通胀均有所回升,同时PMI数据显示经济基本面继续修复,打击市场对欧洲央行的降息预期,欧元区主要国家国债收益率进一步回升。

大宗:国际原油价格上涨、黄金价格走低。

原油价格本周上涨。本周原油价格主要由供给预期驱动,上周末马士基船只遇袭,红海局势紧张;周三OPEC+重申维持油价稳定,伊朗发生连环爆炸,中东地缘政治问题再度引发关注,利比亚最大油田沙拉拉油田(Sharara)因人员***开始全面停产,市场对原油供给持续感到担忧,本周国际油价收涨2.23%。黄金方面,本周多项经济数据展示美国就业市场强劲,美国经济仍具韧性,叠加美联储议息会议及多位官员放鹰,美元、美债上涨,黄金高位回调,全周收跌。

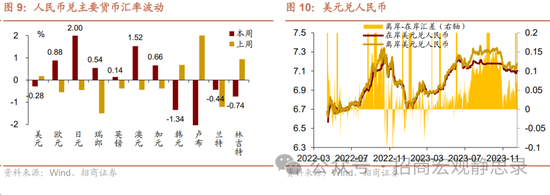

外汇:美元明显走强,人民币汇率相对弱势。

美元方面,美联储FOMC纪要及多位美联储官员均表示尚未确定降息时间,释放鹰派信号,打击市场对美联储降息预期。另外,本周多项美国经济数据显示美国经济韧性尚存,周三公布的12月ISM制造业指数超预期上涨,周四美国12月ADP就业人数超预期增加,以及周五美国12月非农就业更是大超预期,显示美国就业市场仍然强劲,市场对美联储的降息预期明显减弱,美元上涨。人民币方面,受美元单方走强影响,本周人民币汇率相对弱势。

正文

一、大类资产总体回顾(1月2日-1月5日)

权益:

1)A股市场:震荡偏弱,结构性筑底。

A股在节前强劲反弹后本周震荡走低,市场结构性筑底。板块方面,煤炭、电力及公用事业、石油石化等板块表现较好;食品饮料、计算机、电子等相关行业表现较弱。上周末公布的12月制造业PMI不及预期,需求端承压走弱,显示当前经济复苏依然充满波折。节后央行持续净回笼资金,市场流动性缺口明显,叠加本周人民币震荡走弱,节前股市的拉升效应减弱,市场乐观情绪转淡,A股再次震荡调整。展望后市,当前市场筑底趋势不改,随着央行重启PSL,“三大工程”建设逐步落地,经济基本面有望进一步修复,预计权益市场短期延续震荡调整的格局,中长期A股继续上行趋势不改。

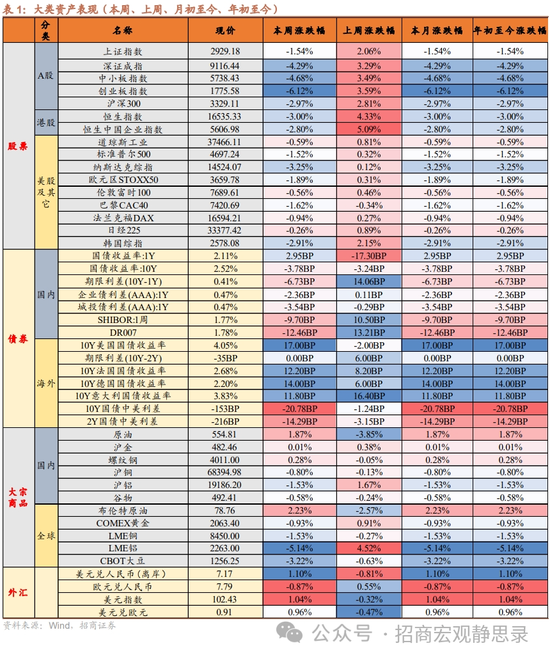

上证指数收盘为2929.18,本周涨跌幅为-1.54%↓,深证成指、中小板指数、创业板指数、沪深300涨跌幅分别为-4.29%↓、-4.68%↓、-6.12%↓、-2.***%↓;

从大中小盘的涨跌幅看,小盘指数(-1.84%↓)>大盘指数(-2.46%↓)>中盘指数(-2.70%↓);价值指数(0.87%↑)>成长指数(-3.99%↓);

从细分板块,煤炭、电力及公用事业、石油石化、银行、家电表现较好,涨跌幅分别为 6.45%、2.36%、2.01%、1.61%、1.34%; 食品饮料、计算机、电子、电力设备及新能源、通信表现较弱,涨跌幅分别为-4.76%、-4.54%、-4.30%、-4.14%、-3.76%。

本周A股资金净主动买入额-1884.93亿元,其中中证500和沪深 300的资金净主动买入额分别为-188.98亿元和-362.31亿元。

2)港股市场:震荡走弱,市场交投情绪一般。

本周港股走势与A股类似,各股指整体震荡走弱。细分板块来看,各板块集体收跌。防御行业、互联网科技业跌幅最小,其他板块跌幅均超4%,医疗保健行业跌幅高达6.95%。节前内地公布的经济数据显示当前制造业景气程度有所回落,经济继续呈现弱修复状态。本周中,美联储公布的12月会议纪要含“鸽”量弱于市场预期,市场对明年美联储的降息预期有所降温,市场风险偏好下降,叠加美股承压走低、A股行情走弱,港股整体上行动力同样不足,各股指弱势回调。展望后市,短期内,在内地经济增长动力偏弱,海外降息预期的路径高度不确定背景下,预计港股仍然维持震荡格局。

恒生指数和恒生中国企业指数收盘分别为16535.33和5606.98,本周涨跌幅分别为-3.00%↓和-2.80%↓。

从大中小盘的涨跌幅看,中型股(-2.16%↓)>中小型股(-2.43%↓)>大中型股(-2.79%↓)>大型股(-2.90%↓)>小型股(-3.28%↓);

从细分板块,各板块集体收跌,医疗保健、中国内地地产、港股通中国科技、港股通新经济、消费、新消费、科技、物业服务及管理跌幅较大,跌幅分别为-6.95%、-6.43%、-5.32%、-5.21%、-4.88%、-4.71%、-4.57%、-4.52%;防御行业、互联网科技业跌幅较小,跌幅为-3.48%、-3.59%。

3)美股和其他:美股三大指数和欧洲股市下跌。

美国方面,前半周公布的12月FOMC会议纪要显示,与会者对通胀的下行持乐观态度,但由于未来经济形势不确定性较高,高利率环境将在相当一段时间内维持,同时也不能完全排除加息的可能性,“鸽”派含量明显低于市场预期。周四公布的ADP就业、失业保险申请人数均超出市场预期,美国劳动市场依然保持强劲,市场对明年3月份降息的预期明显降温,美股连续回调。周五公布的非农就业数据同样大幅高于预期,但随后公布的ISM服务业PMI意外下行,其中就业分项指数大幅跌入收缩区间,美股三大指数有所反弹,本周整体收跌。欧洲方面,美联储释放“鸽”派含量明显低于市场预期、欧洲主要经济体CPI同比增速回升同样驱动降息预期回归理性和股市回调。

道琼斯工业、标普500、纳斯达克综指、欧元区STOXX50、日经225、韩国综指,本周涨跌幅分别为-0.59%↓、-1.52%↓、-3.25%↓、-1.89%↓、-0.26%↓、-2.91%↓。

债券:

1)国内:长端利率继续下行,短端利率上行。

本周央行公开市场操作共有26640亿元逆回购到期,累计开展了2410亿元逆回购,实现净回笼24230亿元。本周跨年过后,公开市场虽持续大额净回笼,资金面明显由松转向平衡,短端利率整体上行。上周末公布的12月PMI数据显示国内经济基本面仍呈波浪式复苏,但上半周陆续公布的下达2024年提前批地方债额度、年末的psl增量数据均使债市利率在关键点位震荡,不过后半周在股债跷跷板效应明显、市场持续预期降准降息、年初配置力量表现强劲的多重因素影响下,长端利率下行至2.51%附近,到达历史低位。往后看,与上周观点类似,目前经济复苏仍成“波浪式”,债市利好因素偏多,但警惕止盈盘阶段性获利了结对债市的冲击。

利率债方面,10年期国债收益率为2.52%,本周下行-3.78BP↓,1年期国债收益率为2.11%,本周上涨2.95BP↑,期限利差(10Y-1Y)为41BP,本周收窄6.73BP↓;

信用债方面,1年期企业债利差(AAA)为47BP,本周下行-2.36BPâ,1年期城投债利差(AAA)为47BP,本周下行-3.54BP↓;

资金利率方面,7天Shibor为1.77%,本周下行-9.70BP↓;DR007为1.78%,与上周相比,平均值下行-12.46BP↓;

中美利差(10Y)为-153BP,本周扩大20.78BP;中美利差(2Y)为-216BP,本周扩大14.29BP。

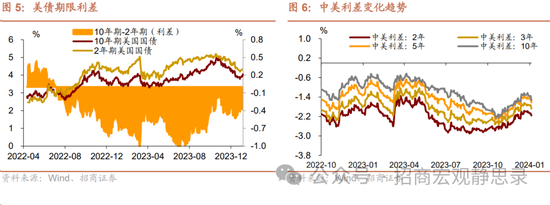

2)海外:美国、欧元区主要国家10债收益率上行。

美国方面,前半周市场降息预期回归理性,随着12月FOMC会议纪要公布、美联储官员的偏鹰发言和12月ISM制造业PMI的回升,10年期美债收益率明显反弹。后半周公布的12月ADP就业人数、新增非农就业人数大幅超出市场预期,失业率并未如期回升,美债收益率进一步上行,尽管12月ISM服务业PMI就业分项指数释放劳动市场降温信号,10年期美债收益率仍收于4%以上。欧洲方面,前半周主要国家国债收益率同样追随美债收益率反弹,后半周公布的CPI数据显示主要经济体通胀均有所回升,同时PMI数据显示经济基本面继续修复,打击市场对欧洲央行的降息预期,欧元区主要国家国债收益率进一步回升。

美国10债收益率为4.05%,本周上行17.00BP↑,期限利差(10Y-2Y)依然倒挂,为-35BP,本周倒挂幅度不变;法国、德国、意大利10债收益率分别为2.68%、2.20%、3.83%,本周分别上行12.20BP↑、14.00BP↑、11.80BP↑。

大宗商品:

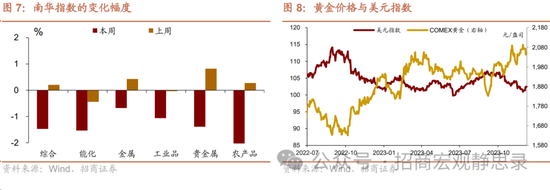

国际原油价格上涨、黄金价格走低。

原油价格本周上涨。本周原油价格主要由供给预期驱动,上周末马士基船只遇袭,红海局势紧张;周三OPEC+重申维持油价稳定,伊朗发生连环爆炸,中东地缘政治问题再度引发关注;利比亚最大油田沙拉拉油田(Sharara)因人员***开始全面停产,市场对原油供给持续感到担忧,本周国际油价收涨2.23%。黄金方面,本周多项经济数据展示美国就业市场强劲,美国经济仍具韧性,叠加美联储议息会议及多位官员放鹰,美元、美债上涨,黄金高位回调,全周收跌-0.93%。

1)国内:原油、沪金、螺纹钢、沪铜、沪铝、谷物,本周涨跌幅分别为1.87%↑、0.01%↑、0.28%↑、-0.80%↓、-1.53%↓和-0.58%↓;

2)全球:布伦特原油、COMEX黄金、LME铜、LME铝、CBOT大豆,本周涨跌幅分别为2.23%↑、-0.93%↓、-1.53%↓、-5.14%↓、-3.22%↓。

外汇:

美元明显走强,人民币汇率相对弱势。

美元方面,美联储FOMC纪要及多位美联储官员均表示尚未确定降息时间,释放鹰派信号,打击市场对美联储降息预期。另外,本周多项美国经济数据显示美国经济韧性尚存,周三公布的12月ISM制造业指数超预期上涨,周四美国12月ADP就业人数超预期增加,以及周五美国12月非农就业更是大超预期,显示美国就业市场仍然强劲,市场对美联储的降息预期明显减弱,美元全周上涨1.04%。人民币方面,受美元单方走强影响,本周人民币汇率相对弱势。

美元兑人民币为7.17,本周美元升值幅度为1.10%;欧元兑人民币为7.79,本周人民币升值幅度为0.87%;美元兑欧元为0.91,美元升值幅度为0.96%;美元指数为102.43,上涨幅度为1.04%。

二、下周重点数据和***展望

风险提示:

海外经济衰退超预期。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/62735.html

最新文章

-

30斤肉炒什么菜好呢-30斤肉炒什么菜好呢视频

2025-04-05 -

好喝又有营养的汤-好喝又有营养的汤有哪些

2025-04-05 -

冬瓜做的甜点-冬瓜做的甜点有那些品种

2025-04-05 -

面条是面食吗-面条是面食吗为什么

2025-04-05 -

托菜炒肉怎么做好-托菜炒肉怎么做好吃又简单

2025-04-05 -

方法炒素菜-如何炒素菜

2025-04-05 -

面食美食网-面食美图

2025-04-04 -

炒素菜酒店-饭店炒素菜

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16