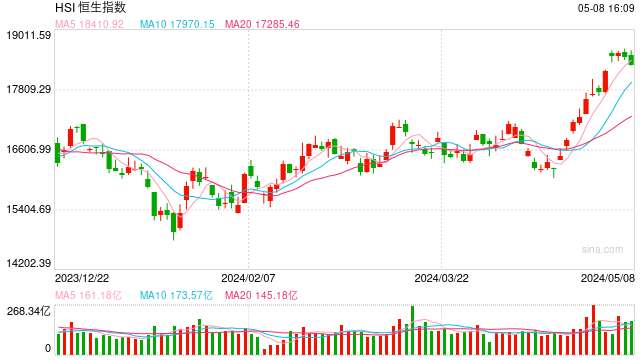

快讯:港股恒指低开0.03% 科指跌0.68%药明康德再澄清高开逾4%

2月19日消息,美股上周五走势向下,美国最新生产物价指数高于预期,带动美债息上升,不利大市表现,三大指数均录得跌幅收市。美元反覆偏软,美国十年期债息回升至4.28厘水平,金价及油价走势向好。今日港股三大指数低开,恒生指数跌0.03%,报16334.47点,恒生科指跌0.68%,国企指数跌0.3%。盘面上,核心科技股多数下跌,京东跌近2%领衔,网易、快手、百度跌超1%,阿里巴巴跌近0.7%;药明康德再度澄清,股价高开逾4%;汽车股普跌,广汽、华晨跌超1%。

药明康德再度澄清,股价高开逾4%。消息面上,2月18日下午,药明康德对此前“美四议员致信美国***部门要求对药明系进行制裁”一事发布澄清公告,重申其“过去没有、现在和未来都不会对美国构成国家安全风险”。

专家观点:

耀才证券研究部总监植耀辉表示,美股上周五偏软,道指及标普500指数分别下跌0.37%及0.48%,纳指跌幅较大,超过0.8%。全周计,道指累跌0.11%,标普500指数及纳指则分别下跌0.42%及1.34%。美国今日总统日***期休市,本周美股焦点则肯定是Nvidia业绩(美国时间21/2)表现。另外Walmart及Home Depot亦会于20/2公布业绩。

港股方面,在踏入龙年后表现有所改善,连升三个交易日之余,恒指上周五重上16,000点兼突破50天线阻力,最终收报16,339点,升395点或2.48%,科指则升3.7%,收报3,342点,成交回升至706.58亿元。全周计恒指累升593点或3.8%,科技累积升幅更达到6.9%。成份股中以碧服(06098)表现最佳,累升超过14.5%,其次为京东(09618),升幅亦达到11.3%。内需股受春节期间消费市道理想***,当中李宁(02331)及安踏(02020)股价便分别累升14%及11%。另外,恒指服务公司上周五季检后维持成份股不变。

今日重点则必然是A股复市情况。内地新春***期消费市道不俗,加上节前A股走势理想,故有望开出红盘;不过,港股上周亦已累升不少,故宜留意A股会否带来惊喜。预期恒指16,800点阻力不少,惟只要守稳50天线即16,150点,料仍可维持反弹势头。

笔者持有Nvidia股份

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/81644.html

最新文章

-

海鲜菜螃蟹-螃蟹海鲜特色菜

2025-04-04 -

丸子海鲜菜-海鲜丸子做菜

2025-04-04 -

面食品加工-面食品加工厂

2025-04-04 -

海鲜菜蛏子-海鲜蛏子肉的做法

2025-04-03 -

海鲜菜贝壳-海鲜贝壳类的做法大全

2025-04-03 -

面食的诗词-面食的诗词佳句

2025-04-03 -

筒骨汤 营养-筒骨汤营养价值

2025-04-03 -

蛋糕甜点店加盟-蛋糕甜点店加盟费多少

2025-04-03

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16