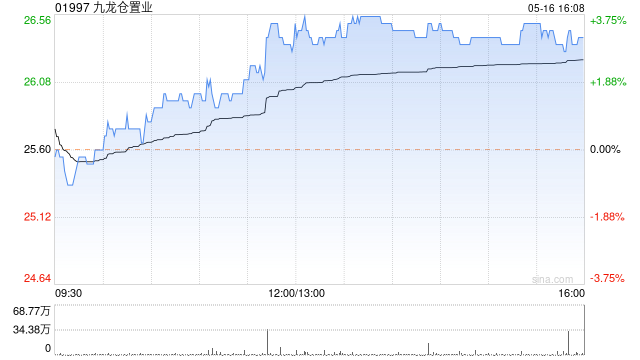

花旗:重申九龙仓置业为业内首选买入股 目标价32.7港元

花旗发布研究报告称,重申九龙仓置业(019***)为行业内的首选买入股,股息率非常吸引,目标价32.7港元。公司2023年度的基础净盈利为60.11亿港元,同比跌3%。

报告中称,公司来自核心业务投资物业和酒店的EBIT升12%,达到94.56亿元,符合花旗预期。整体现金财务成本因香港银行同业拆息(HIBOR)上升而增加90%,至23.33亿元。由于公司100%的流动债务结构以及HIBOR或已于2023年下半年见顶,加之全年负债净额显著减少,花旗认为九龙仓置业的核心盈利和每股派息已在去年触底,预计未来收入很大机会上升,利息开支亦会减少。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/86829.html

最新文章

-

山药裙带菜鸡蛋炒肉-山药裙带菜鸡蛋汤

2025-04-04 -

蔬菜汁面食-蔬菜汁面食的做法大全

2025-04-04 -

肉卷搭配什么菜炒好-肉卷搭配什么菜炒好吃

2025-04-04 -

西餐甜点摆盘-西餐甜点摆盘图片大全

2025-04-04 -

炒素菜东北-东北炒素菜菜谱大全

2025-04-04 -

炒肉菜放什么油好-炒肉菜放什么油好吃

2025-04-04 -

去法国学甜点-去法国学甜点需要多少钱

2025-04-04 -

清炒肉里面都有什么菜-清炒肉里面都有什么菜好吃

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16