非农数据公布后,美股期货短线拉升,美债收益率下挫,现货黄金续创历史新高

来源:华尔街见闻 常嘉帅

对降息的乐观预期支撑下,欧美债市普涨,黄金升至历史新高。

万众瞩目的美国非农就业数据再令人大跌眼镜,2月非农就业人口增加27.5万人,再次高出预期的20万人,1月的就业人数从此前的35.3万人大幅下修至22.9万人。

超预期数据似乎未能浇灭市场对降息的乐观情绪,美股期货短线拉升,美元指数短线下挫。美元指数短线下挫约20点,现报102.47。美国10年期国债收益率短线拉升约6个基点后迅速走低约2个基点,现报4.071%。

纳斯达克100指数期货转涨。现货黄金短线拉升逾10美元,现报2180.81美元/盎司,续创历史新高。

汇市方面,美元兑日元在美国非农就业数据发布后扩大跌幅至1%,触及日内低点146.51。美元兑加元在美国及加拿大就业数据发布后转为下跌0.2%,至日低1.3426。英镑兑美元上涨0.6%至1.2887,创2023年7月以来新高。

以下为北京时间19:30更新:

3月8日周五,非农数据公布前夕,欧美债市上涨,黄金继续大涨,市场目前预计今晚公布的美国非农就业数据将为美联储提供降息的理由。

美国芯片股盘前继续走高,英伟达涨超3%,领涨美股七姐妹,市值逼近苹果;前两月营收向好的台积电盘前涨超4%;汇市方面,日元兑美元短线走高,据报道日本央行***3月结束负利率政策。

对于今夜即将公布的非农数据,经济学家普遍预计,2月非农将有所降温且保持稳健,1月数据是由于一次性因素造成(严寒天气、许多州上调最低工资),2月就业增长将重回降温趋势,环比薪资增速也会重新回到0.3%左右。失业率预计保持在3.7%的稳定水平,证实美国就业市场依然稳健。

欧元区GDP符合预期 泛欧斯托克600指数盘中创新高

欧洲各国股指下午开盘后多数上涨,仅德国DAX30指数跌0.22%、英国富时100指数跌0.23%,瑞士SWI20指数及西班牙IBEX35指数均涨超0.4%。

今日晚间,欧盟统计局(Eurostat)确认,欧元区第四季度GDP保持稳定,同比增长0.1%,与预期一致。

欧股变化不大,延续此前的涨势。截至发稿,泛欧斯托克600指数涨超0.19%,创下历史新高,有望实现连续第七周收阳。

金融服务板块攀升1.1%,各板块涨幅榜首。消息面上,瑞银集团宣布将在2025年前关闭在瑞士的85家分行,以削减合并业务成本,推动该股上涨4.2%。

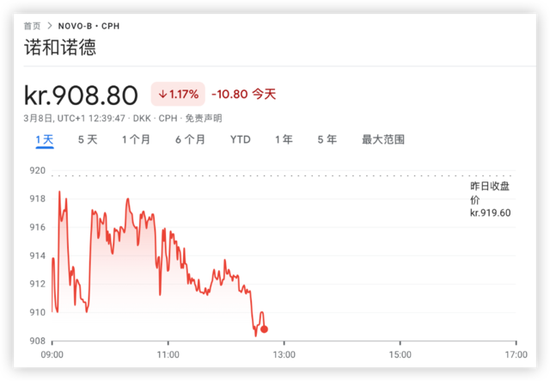

昨日大涨8%、创历史新高后,欧股市值一哥诺和诺德今日回调超1%。

消息面上,诺和诺德昨日公布的数据显示,全新口服减肥药amycretin初步试验结果乐观,应对肥胖症疗效显著。此外,诺和诺德还表示,预计Wegovy今年将在中国获批上市,这款产品最开始将以自费患者为主,并且有数量限制。

美股期货多数上涨

美国股指期货涨跌不一,道指期货跌逾0.1%,标普500、纳指100期货及罗素2000指数期货微涨。

纳指100指数成交量排名前十的成分股中,盘前仅有芯片公司Marvell一股下跌。

热门个股中,成交量居首的英伟达盘前涨超3%,市值超2.3万亿美元,逼近苹果(2.6万亿)

台积电继隔夜大涨5%、创历史新高后,盘前继续上行4%。

消息面上,台积电最新公布的数据显示,今年前两个月的营收同比增长9.4%,至3***4亿新台币(合126亿美元)。

欧美主要债券收益率多数走低

欧美债市普涨,十年期美债收益率跌超1个基点,五年期美债收益率跌越2个基点。

欧债方面,十年期德债跌超三个基点,十年期法国、希腊债券均跌近三个基点。

黄金再创历史新高

现货黄金涨0.48%,升至2169.59美元/盎司,创历史新高。现货白银涨超0.82%。

日本央行转向在即 日元走高

日元兑美元涨0.67%至1美元兑147.04日元

消息面上,据报道,日本央行倾向于在3月份退出负利率。越来越多的日本央行决策者倾向于本月结束负利率,他们预计今年春季工资谈判将取得更好的结果。另据日本时事通讯社,日本央行考虑新的量化货币政策框架,届时日本央行将审视收益率曲线控制政策。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/86886.html

最新文章

-

土豆粉算素菜吗怎么炒-土豆粉算素菜吗怎么炒好吃

2024-12-23 -

易消化的面食-易消化的面食有哪些

2024-12-22 -

出水痘营养汤-出水痘营养汤能喝吗

2024-12-22 -

肉类和海鲜菜名一样吗-肉类和海鲜菜名一样吗英语

2024-12-22 -

法式小甜点-法式小甜点的正确定义

2024-12-22 -

小朋友营养汤-小朋友营养汤增强抵抗力

2024-12-22 -

秦皇岛甜点-秦皇岛甜点自助餐价格

2024-12-22 -

家乡的面食-家乡的面食作文

2024-12-22

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16