铁矿:何以解忧 唯有铁水

来源:紫金天风期货研究所

周度评述 上周供应端发运总量上行;澳洲飓风结束后发运补量较好,巴西发运量上行。我国到港量近期暂稳,处同期高位。需求端,247日均铁水-0.08万吨至221.31万吨,已经见底,钢厂逐步开始复产;247钢厂盈利率小幅上行,成材利润维稳。近期终端需求成交数据好转,后期关注需求回升对铁水增量的承接能力。库存端,钢厂进口矿库存环比减246万吨;45港库存环比增65万吨。铁矿供给端无明显减量预期;需求端,铁水产量见底,市场对终端需求回升情况偏乐观;钢厂库存处低位,清明节临近,存在一定的原料补库需求。观点方面偏震荡,策略推荐91正套逢低入场。

月差 5-9月差走缩,91月差走扩。

现货 现货成交量小幅下滑,05合约基差率2.5%左右,基差环比走缩,基差率下降。

铁水 本周钢联公布247样本铁水产量221.31万吨,环比减0.08万吨,3月月均铁水221.4万吨。

库存 45港库存增65万吨,贸易矿占比下降。15港卡粉增50万吨,NMPJ增89万吨,低品矿持平;15港块矿减31万吨,球团增22万吨,精粉增28万吨。钢厂进口矿总库存减246万吨,厂库增78万吨,海漂+港口减324万吨。

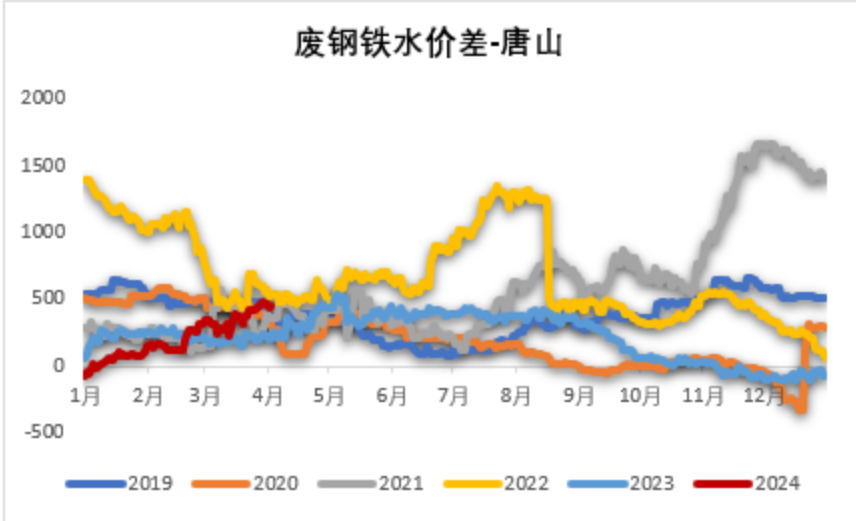

钢厂利润 上周钢厂盈利率上行,铁矿宽幅波动,卷螺利润维稳,废铁价差环比暂稳。进口矿消耗持平,烧结矿消耗量上行。块矿入炉比下降,球团与烧结入炉比上升;烧结入炉品位持平。

折扣&汇率 4月普氏62指数均值为102,对应盘面估值约为818。

品种间差异 超特粉性价比凸显;主流粉矿溢价下行。

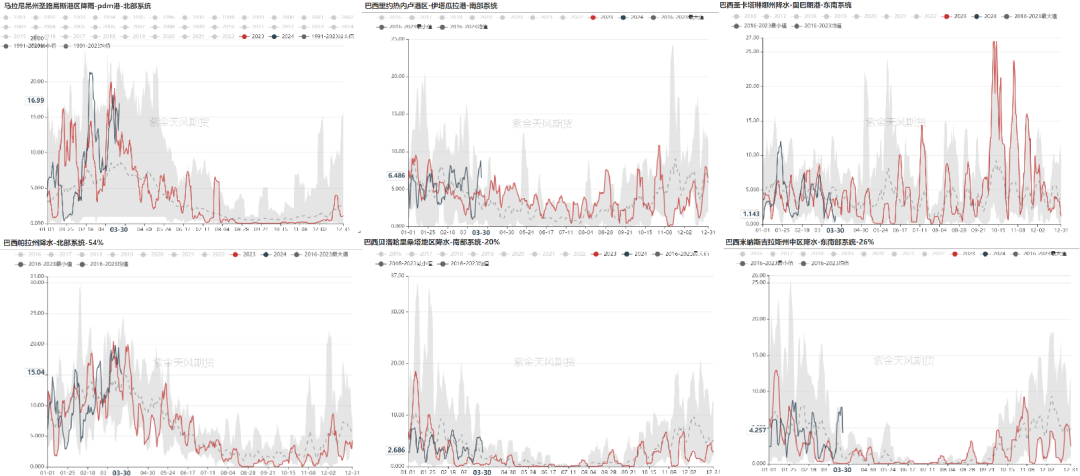

巴西降水升高

巴西天气:北部矿区降水升高

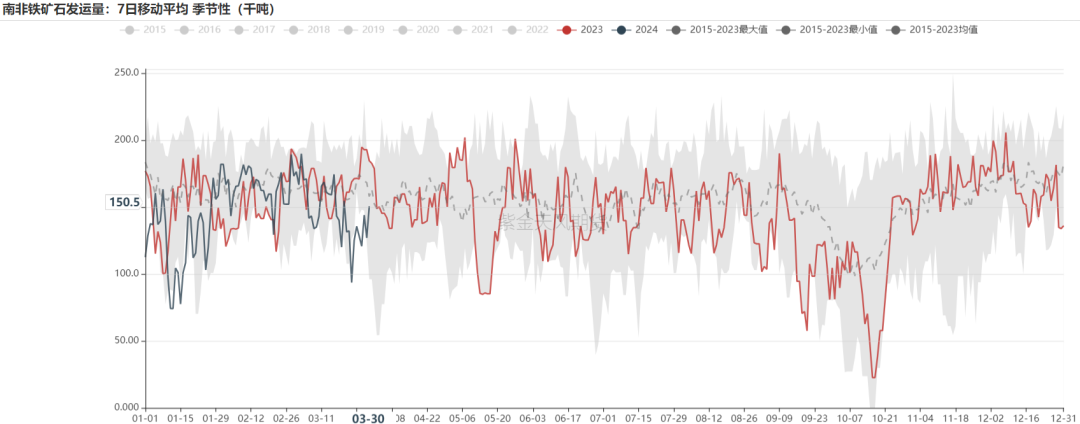

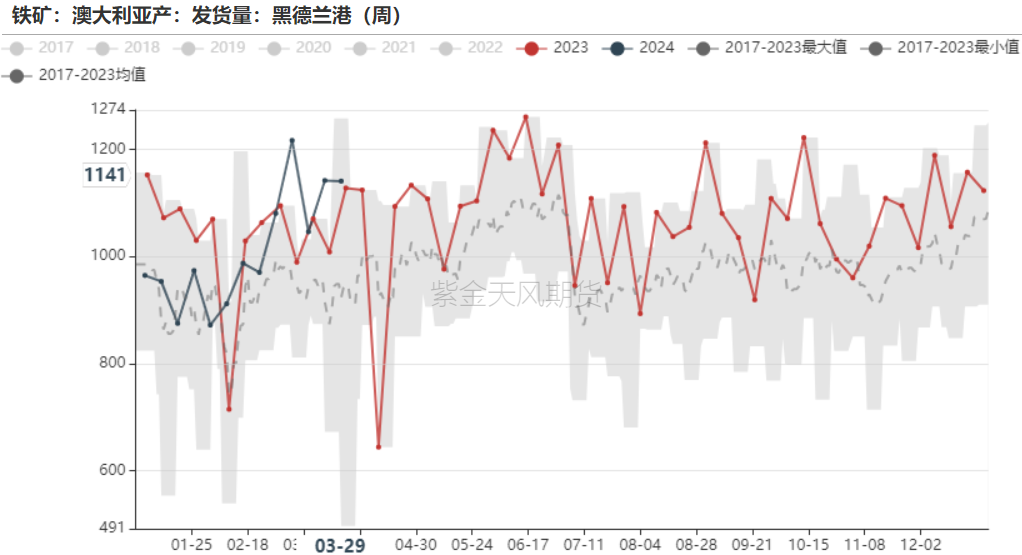

全球发运上行

路透发运:澳巴发运上行,全球总量上行至同期高位

路透口径:2024年3月30日,路透全球铁矿7日移动平均发货量4777千吨,周环比增13.3%,同比增5.3%。澳洲7日移动平均发货量2756吨,周环比增5.9%,同比增5.7%;巴西7日移动平均发货量1077吨,周环比增35%,同比持平。

路透发运:非主流地区发运小幅上行,印度发运回落

路透发运:飓风后澳洲三大矿发运补量

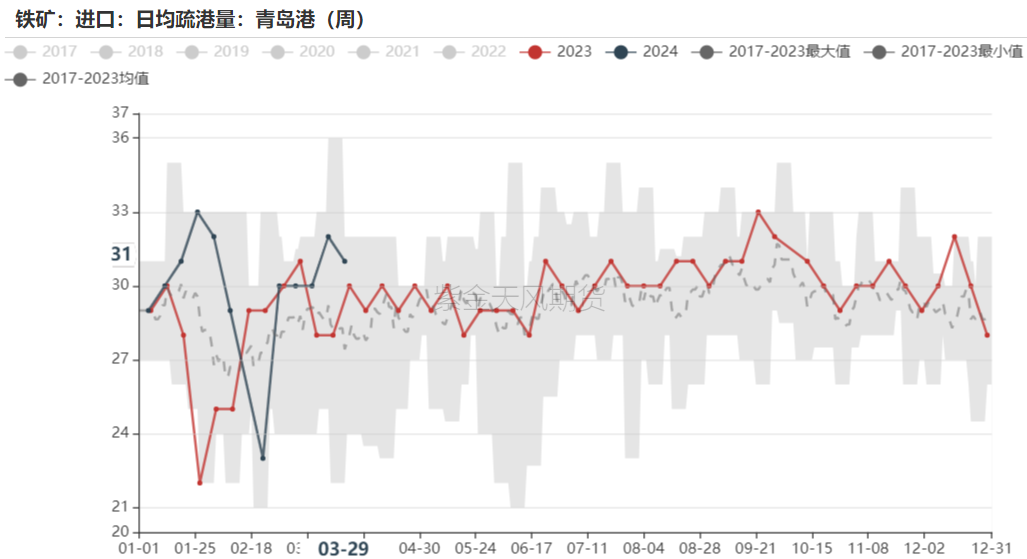

路透到港:近期到港量暂稳,处同期高位

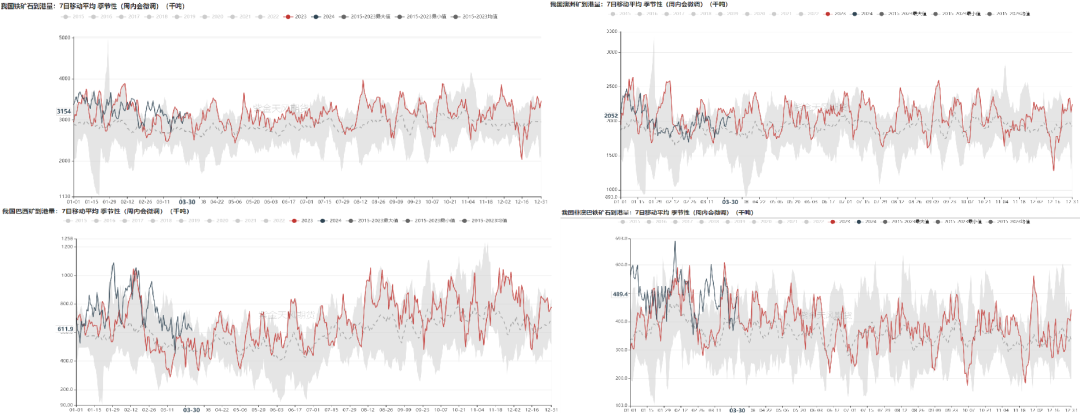

钢联发运:飓风结束后,澳洲发运补量明显

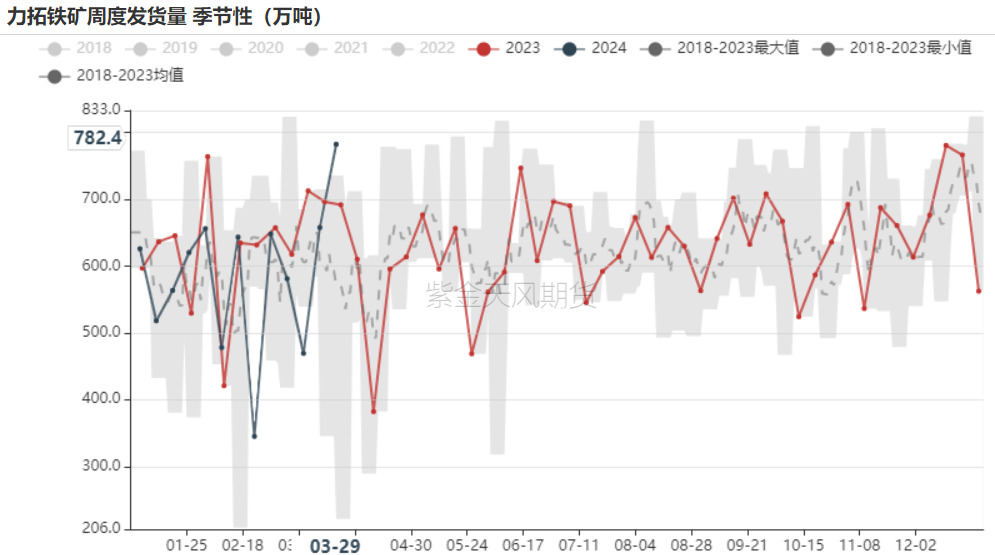

钢联发运:力拓在飓风结束后补量最明显

钢联发运:力拓所在港丹皮尔和沃尔科特港发运增量较大

钢联发运:上周巴西马德里亚角港发运快速上行

钢联到港:上周45港增91万吨,北方6港减83万吨

国产矿:126矿山日均产量环比上行

铁水仍未提升

钢厂:钢厂盈利率上行;铁水221.31万吨,环比-0.08万吨

钢厂:铁矿宽幅波动,卷螺利润维稳;废铁价差环比暂稳

钢厂:进口矿消耗持平,烧结矿消耗量上行

钢厂:块矿入炉比下降,球团与烧结入炉比上升;烧结入炉品位持平

疏港:上周45港日均疏港量减6万吨至290万吨

成交:铁矿现货成交量小幅下滑

需求:五大品种产量回升较慢;热卷需求出现拐点

港口库存增加,贸易矿库存出现拐点

港口:45港库存增65万吨,贸易矿占比下降

钢厂:钢厂进口矿总库存减246万吨,厂库增78万吨,海漂+港口减324万吨

期现下行,基差走缩,月差走缩

周度:价格数据

基差:期现下行,基差走缩,基差率收缩

月差:5-9月差走缩,91月差走扩

价格结构:月差保持BACK结构,贴水程度减弱

价差:超特粉性价比凸显

溢价:主流粉溢价下行

运费:海运费下行

海漂成本:主流粉成本下行

进口利润:主流粉进口利润小幅回升

4月普氏62指数均值为102,对应盘面估值约为818

平衡表

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640

联系方式:liwentao1@zjtfqh***

联系人:王俊植

从业资格证号:F03114721

联系方式:wangjunzhi@zjtfqh***

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/87867.html

最新文章

-

高端海鲜菜-高端海鲜菜单

2025-04-12 -

大师的菜苦笋炒肉-大师的菜苦笋炒肉怎么做

2025-04-12 -

方记面食-方记面食营业时间

2025-04-12 -

甜点散文-甜点的散文

2025-04-12 -

面食的典故-关于面食的典故

2025-04-12 -

炒盖饭肉跟菜的比例-炒盖饭肉跟菜的比例多少

2025-04-11 -

番禺海鲜菜-番禺 海鲜

2025-04-11 -

酱海鲜菜-海鲜酱做菜

2025-04-11

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16