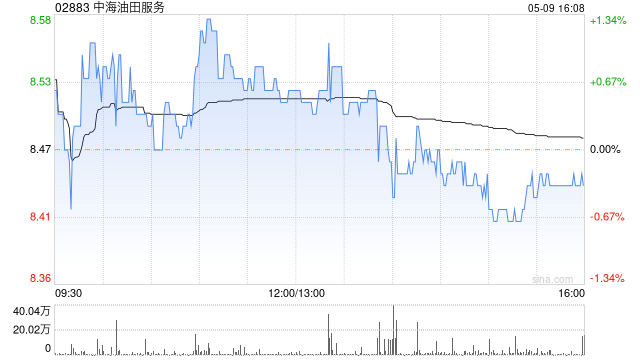

美银证券:降中海油服评级至“跑输大市” 目标价降至9.3港元

美银证券发布研究报告称,油价近期上升基本由油组与伙伴国(OPEC+)减产推动,石油勘探及生产资本开支上望空间有限,油价上升对中海油服(02883)利好亦需要时间才能反映。该行下调对中海油服今明两年税后净利润预测4%至5%,目标价由10.8港元降至9.3港元,投资评级由“买入”降至“跑输大市”。

报告中称,公司宣布一名中东客户要求暂停四个钻油平台运作,同为去年迁至沙地***离岸的七个钻井。该行指***有两项不明朗因素,包括暂停时间长短及客户会否补偿。

该行估算,若有关钻油井全年停运,公司今年税后净利将减少5%至8%或2亿至3亿元人民币。该行预期,基于沙地阿美削减最大型持续产能,相信类似停运公布陆续有来,导致钻探供需情况松弛,并长远地减少钻井每日操作费。另一方面,中海油服去年已订购四个新钻井及动用额外资本开支用于三个租用钻井,该行观望情况,并警愓***对潜在资产减值的长远负面影响。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/87983.html

最新文章

-

吃面炒素菜-吃面条的素菜怎么炒

2025-04-04 -

最简单面食-最简单面食的做法

2025-04-04 -

竹笋和肉炒叫什么菜-竹笋和肉炒叫什么菜好吃

2025-04-04 -

连云港面食-连云港面食排名

2025-04-04 -

国庆海鲜菜-国庆海鲜怎么样

2025-04-04 -

容易做的面食-容易做的面食有哪些

2025-04-04 -

就会炒素菜-炒素菜做法

2025-04-04 -

萝卜排骨汤营养-萝卜排骨汤营养价值

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16