ADP爆棚后,今晚“非农”能降吗?

ADP爆棚后,今晚“非农”能降吗?

来源:华尔街见闻 李笑寅

美联储“鹰声阵阵”之际,本次非农数据会给市场带来一个“好消息”吗?

由于美联储多***近期密集发声,降息预期接连被打压,美股二季度开局不尽如人意,非农就业报告将成4月首个交易周的“重头戏”。

北京时间本周五20:30,美国劳工部将公布3月非农就业报告。目前,经济学家普遍预计3月新增非农就业、工资增速均有所放缓,但失业率再次回落。

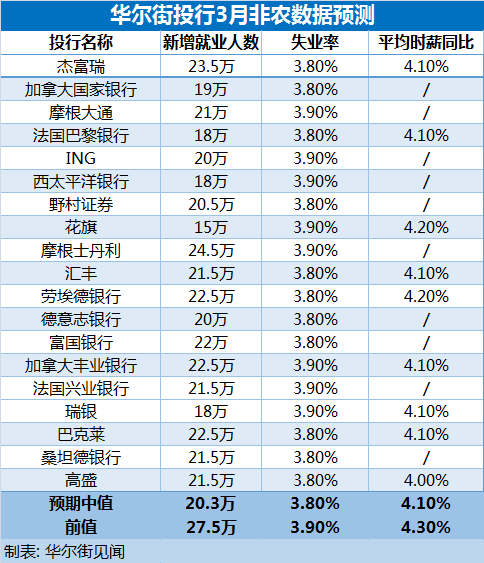

非农新增人数将从上月的27.5万人大幅放缓至20.3万人;

平均时薪同比增速连续第二次放缓至4.1%,环比增速从0.1%上行至0.3%;

失业率从近两年高位跌至3.8%,仍徘徊在历史低位附近。

继1月非农数据“爆表”后,2月非农新增就业人数再度超预期达27.5人,但失业率升至两年新高,招聘情况健康,表明劳动力市场有所降温。

通胀方面,刚刚出炉的通胀数据如预期有所降温,核心PCE物价指数同比增2.8%,创2023年3月以来最低,但仍未下行至2%的美联储目标。

美联储***鲍威尔表示,虽然近两个月的数据显示通胀水平要比去年下半年高,但整体下行趋势未变,美联储有时间根据未来的数据做出利率决策,并再度暗示不急于降息。

至此,通胀仍在2%的美联储目标上方徘徊,劳动力市场尚未完全“退烧”,本周的非农数据将成为验证通胀形势的关键指标。

目前,全球主要投行对3月非农数据的预测具体如下:

但在经济学家发表预测之后,新近发布的3月“小非农”ADP就业人数超预期激增,为今晚非农数据增加了新的不确定性。3月“小非农”创下去年7月以来最大增幅,且跳槽薪资同比增速跃升至10%,连续第二个月上涨,显示劳动力市场仍然过热。

非农新增就业大幅放缓

尽管各大投行对非农就业数据的具体预测有所出入,但预测中值显示,3月非农新增人数将延续强劲增势,但增速较上月有所放缓,显示劳动力市场将有所降温。

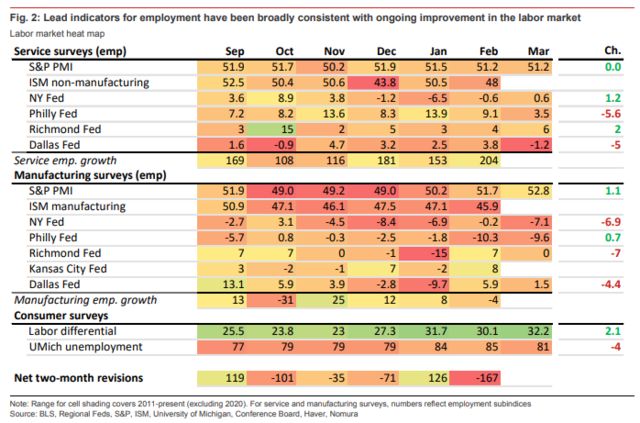

野村证券Aichi Amemiya则发布研报指出,并未看到支持新增就业人数近期会加速的广泛证据,预计3月非农新增就业人数将放缓至20.5万人。

野村报告指出,领先指标目前喜忧参半,但整体与劳动力市场的改善趋势趋于一致:

标普服务业PMI的就业子指数持稳在扩张区间,制造业PMI今年以来加速增长;

ISM非制造业PMI在枯荣线来回震荡,制造业PMI连续五个月萎缩;

劳动力市场差异指数(认为工作机会充足的人数占比-认为工作机会匮乏的人数占比)升至九个月高点32.2。

但也有分析师认为劳动力市场将延续强劲。

杰富瑞银行的Thomas Simons团队在周四的报告中写道:

“我们预计就业数据将延续过去几个月的强劲势头。”

“最近的修正幅度非常大,就业人数的构成也没有2023年全年那样令人鼓舞,但我们在***劳动力市场数据中没有看到足够的证据来证明就业增长将断崖式下跌。”

瑞银分析师Jonathan Pingle也在最新的报告中表示,考虑到意外回暖的天气、季节性调整和净企业出生-死亡调整,3月非农就业岗位将大幅增长24万人。

工资增速趋稳 或小幅回落

工资增速方面,经济学家普遍预计将趋于稳定,可能因为季节性因素而小幅放缓。

野村和瑞银均预计,3月平均时薪环比增速将稳于0.4%,失业率将继上月创两年新高后重新下行至3.8%。

不过,野村报告指出,由于3月数据将是几个月来首个未受天气相关因素干扰的读数,平均时薪的环比增速或将上涨。

美银同样认为薪资增长将有所放缓,因其观察到近年来3月的薪资增长往往弱于2月,因此3月私营企业的薪资就业人数也将从2月的22.3万人放缓至15+万人,进而拉低整体新增就业人数,预计平均时薪同比为4.1%,环比增速为0.3%,失业率保持在3.9%。

美联储“降息”***不变?

截至隔夜美股收盘,芝商所FedWatch工具,联邦基金期货交易数据显示,美联储6月会议降息的可能性为58.5%,低于上周的约70%,年内降息次数预计在3-4次。

野村认为,即使非农数据符合预期有所降温,也不至于使美联储提前降息,因就业增速仍高于“可持续速度”,工资增速只是略微逐步放缓,对抗通胀“最后一英里”仍有阻力,美联储将对首次降息的时点仍保持耐心。

瑞银也指出,虽然预计3月非农整体超预期,但“不太可能”改变美联储将在6月议息会议上降息的***。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/87997.html

最新文章

-

冬瓜做的甜点-冬瓜做的甜点有那些品种

2025-04-05 -

面条是面食吗-面条是面食吗为什么

2025-04-05 -

托菜炒肉怎么做好-托菜炒肉怎么做好吃又简单

2025-04-05 -

方法炒素菜-如何炒素菜

2025-04-05 -

面食美食网-面食美图

2025-04-04 -

炒素菜酒店-饭店炒素菜

2025-04-04 -

兄弟海鲜菜-兄弟海鲜菜馆(尚文苑店)怎么样

2025-04-04 -

猪脚汤的营养-竹笋猪脚汤的营养

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16