国君国际宏观:市场再定价美国降息,惟港股不为所动

本文源自:券商研报精选

关于美股和港股的决定要素,短期出现变化的几率较小。市场仍然需要等待美联储5月议息会议和中国未来的高频数据来验证目前的市场趋势。

美债与美股在过去一周走势反复,从根本上而言,受到以下几个***的影响:首先,市场对于美联储的降息进程不断重新定价,认为美联储降息可能不及预期的情绪逐步占据上风;第二,市场对于美国货币政策中期走势偏鹰的看法开始抬头,即认为即使降息,其也不会改变美国经济和通胀向上的态势,从这个角度而言,降息只能保证实际利率不至于过高,但大概率实际利率仍然需要保持在正数区间(即降息不能过快),避免经济和通胀跑偏;第三,增长能否跑赢货币,仍然需要博弈,科技巨头的财报公布后,目前业绩处于真空期,宏观因素相对占据上风。

但从港股来看,近期走势仍然保持稳健。总体而言,短期和长期的负面因素基本被市场预期,加上中国经济数据近期频超预期,市场存在修复动能。

关于美股和港股的决定要素,短期出现变化的几率较小。市场仍然需要等待美联储5月议息会议和中国未来的高频数据来验证目前的市场趋势。

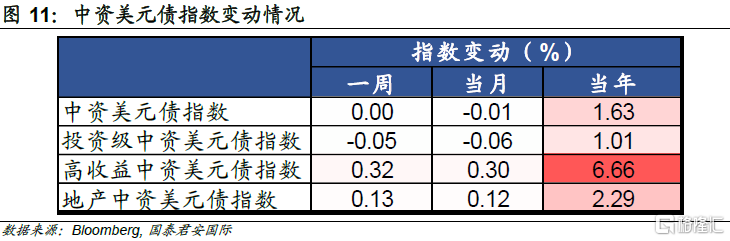

中资美元债:1)二级市场:中资美元债市场表现平淡,高收益级中资美元债表现较优。2)一级市场:过去一周一级市场表现清淡,累计发行4只债券,总计规模约5,832万美元。

01美国经济:前景持续向好

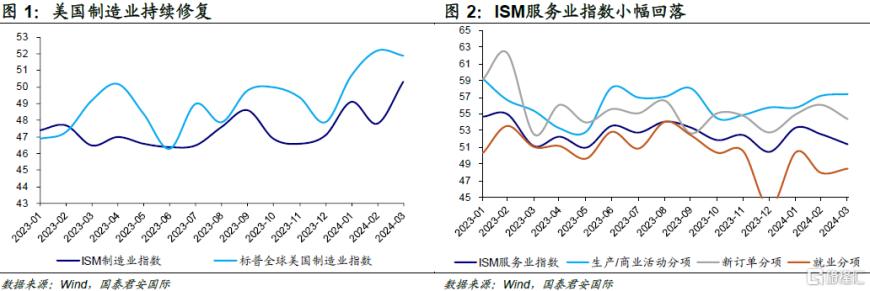

美国3月标普全球美国制造业PMI与ISM制造业PMI走势收敛,经济基本面前景持续向好。制造业方面,4月1日公布的美国3月ISM制造业指数超市场预期上行至50.3,这是ISM制造业指数从2022年秋季以来首次进入扩张区间。按分项看,主要分项全线改善,生产/商业活动、新订单、就业、库存水平环***别回升至54.6(前值48.4)、51.4(前值49.2)、47.4(前值45.9)、48.2(前值45.3)。值得一提的是,新出口订单较上月52.5进一步回升至55.8,这是其在长期收缩后连续第二个月位于扩张区间。另一方面,3月份标准普尔全球美国制造业PMI从2月的52.2微幅降至51.9,表明在该统计口径下制造业扩张趋势有所放缓。服务业方面,美国3月ISM服务业指数从52.6回落至51.4,不及市场预期。自2023年开始,美国ISM服务业PMI持续位于扩张区间。按分项看,生产/商业活动(57.4)、新订单(54.4)维持了强劲表现,是最主要的增长动力。值得注意的是,尽管服务业PMI持续扩张,但是就业分项却表现疲软。经季节调整后,就业增长的行业百分比从31.5%下行至28.7%,连续两个月收缩。整体而言,美国3月ISM制造业PMI和服务业PMI均呈现扩张趋势,显示出经济基本面持续向好。

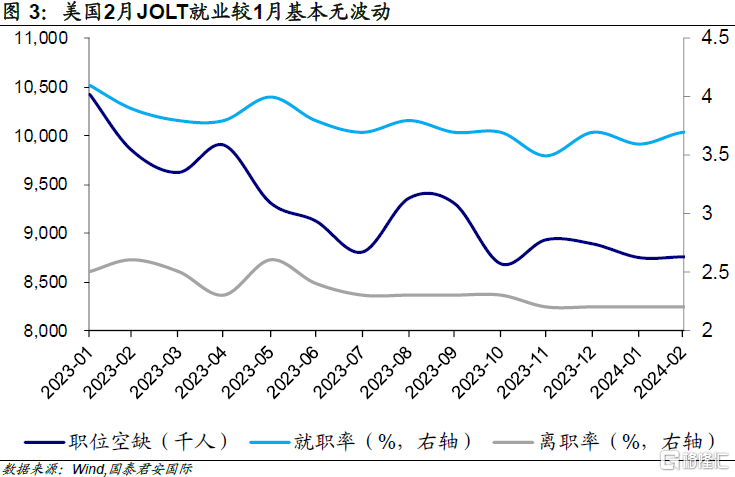

美国2月JOLT职位空缺为875.6万人,与上月基本持平,1月职位空缺下修至874.8万人。按分项看,贸易、运输与公用事业和信息等行业职位空缺有所改善,但是金融服务业职位空缺略有增加。职位空缺与失业人员比例较上月1.43:1下降至1.36:1。另一方面,就职率从3.6%上升至3.7%,已经连续多月呈现横盘走势。其中私营部门就职率从3.9%进一步回升至4.0%,***部门就职率从1.7%小幅回落至1.6%。离职率较上月持平于2.2%,其中私营部门与***部门离职率分别与上月持平于2.4%、0.8%。整体而言,2月JOLT就业较1月基本无波动,新增信息相对较少。但是鉴于就职率与离职率均位于底部位置,这意味着在春季招聘中就业市场相对稳定,劳动力需求短期内出现大幅波动的可能性亦相对较低。

02美债:“降息交易”博弈仍是上半年交易主题

1)美债一周回顾

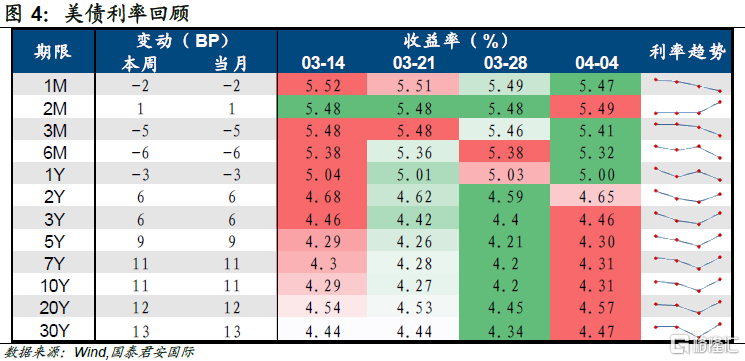

过去一周(2024.03.29-2024.04.04),10年期美债收益率上行至年内高点后迎来小幅回调。3月29日以来10年期美国国债收益率持续上行,主因近期公布的美国经济数据普遍超出市场预期,显示出经济基本面良好,这在一定程度上为美联储在更长时间维持较高政策利率打开了空间。具体来看,3月29日至4月4日,美国2023年第四季度GDP上修、制造业数据回暖、劳动力市场维持相对紧张状态显示出经济韧性良好,推动10年期美债收益率上行至年内高点;随后多位美联储官员发表重要讲话,在今年票委、美国克利夫兰联储***梅斯特发表讲话后,美债市场情绪开始发生反转,基准10年美债收益率下行约6BP,收于4.31%。向后看,近期公布的美国经济数据并没有从本质上改变美联储的降息节奏,5月暂缓或放缓缩表,6月开始降息,年内降息三次是2024年降息路径的基准情形。这也与我们关于美联储降息“一个确定、两个不确定”的逻辑相契合。与此同时,在美联储首次正式降息之前,“降息交易”仍然会是今年上半年的主题。

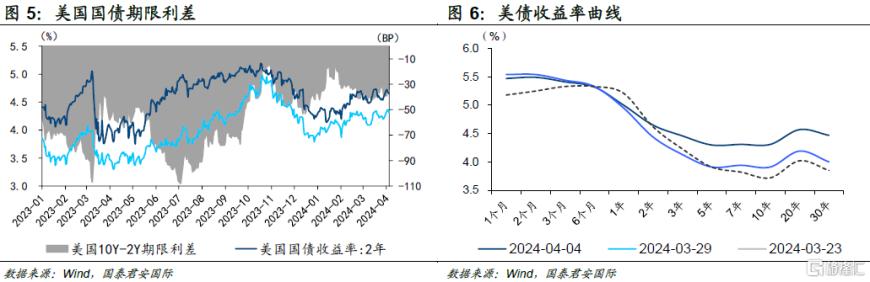

期限结构来看,曲线倒挂边际收窄。本周(2024.03.29-2024.04.04)美国的经济数据虽然超出市场预期,但是并没有从本质上改变市场对于美联储降息节奏的整体看法,长期利率整体收涨,短端利率整体下行。2年期、5年期、10年期和20年期美债收益率分别上行6BP、6BP、11BP和12BP,曲线倒挂边际收窄,10Y-2Y利差落在-34BP左右。

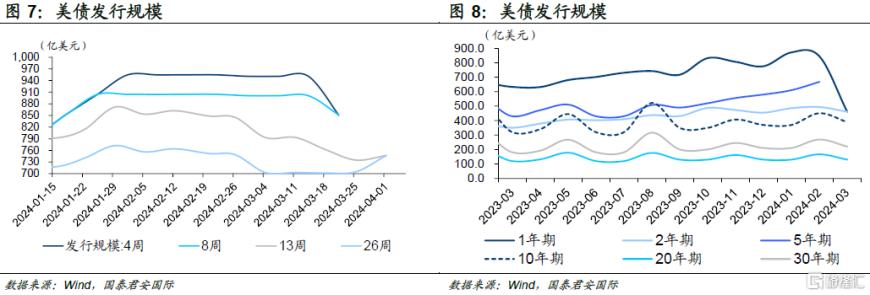

2)美债发行

过去一周(2024.03.29-2024.04.04),短期美国国债发行规模有所扩大。美债拍卖数据显示,过去一周有2只短期国债(13周、26周)进行拍卖,共发行1,493亿美元,发行规模较前次均有不同程度扩大。此外,由于过去一周适逢复活节***期,美国市场并无中长期美债进行拍卖。

03中资美元债

1)二级市场:中资美元债走势回顾

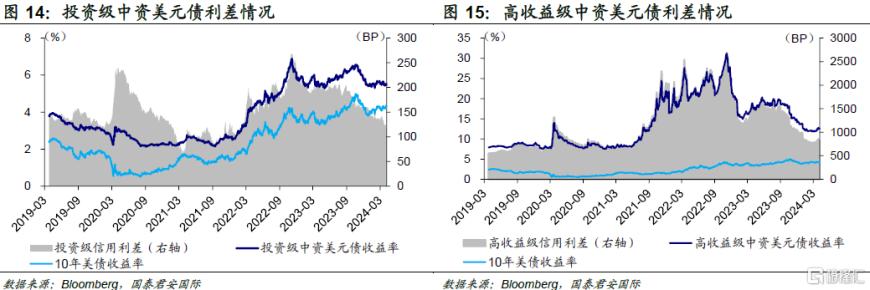

过去一周(2024.03.29-2024.04.04),中资美元债市场表现平淡,高收益级中资美元债表现较优。中资美元债指数表现平稳,年内上涨1.63%。进一步看,投资级中资美元债指数略有下行,按周降0.05%,年内累计涨幅1.01%;高收益级中资美元债指数本周上涨,按周涨0.32%,年累计上行6.66%;城投中资美元债指数按周上行0.13%,年内累计涨幅2.29%。

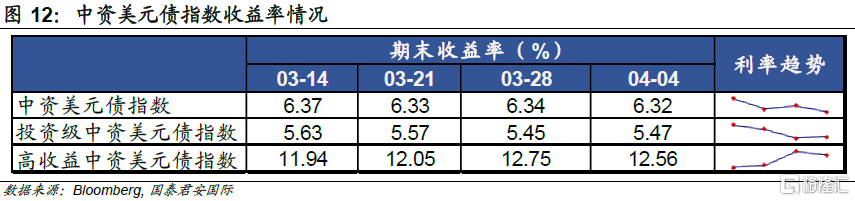

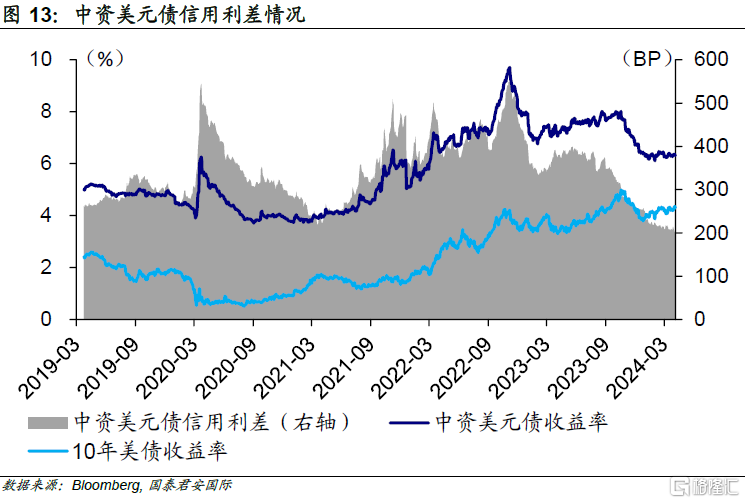

中资美元债收益率整体下行。截至4月4日,中资美元债、投资级中资美元债收益率、高收益级中资美元债表现不一,分别波动-2.4BP、+2.0BP、-19.5BP至6.32%、5.47%、12.56%。

中资美元债收益率与10年美债收益率利差进一步收窄。过去一周,中资美元债与10年美债收益率收窄趋势延续。中资美元债、投资级中资美元债、高收益级中资美元债收益率与10年美债收益率利差分别收窄13.5BP、9.1BP、30.6BP。

2)一级市场

过去一周中资美元债一级市场表现清淡,累计发行4只债券,发行主体以金融公司和城***司为主,总计规模约5,832万美元。发行规模最大为赣州建控投资控股集团有限公司发行的5,000万美元三年期债券。

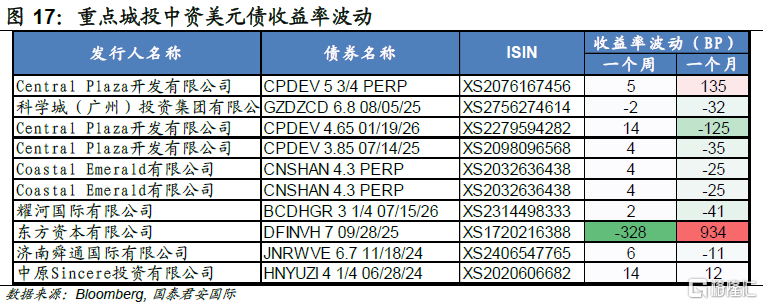

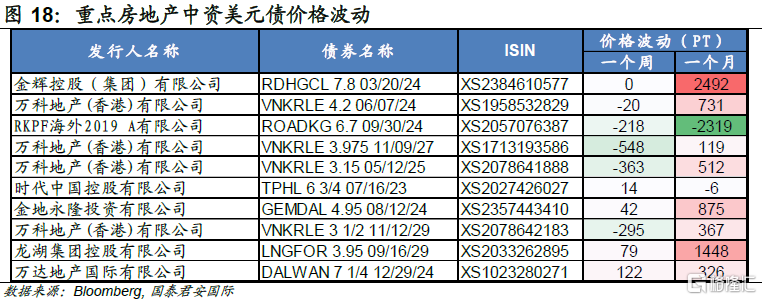

3)重点中资美元债追踪

注:本文选自国泰君安证券于2024年4月5日发布的《【国君国际宏观】市场再定价美国降息,惟港股不为所动》,证券分析师:周浩、孙英超

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/88021.html

最新文章

-

炒素菜酒店-饭店炒素菜

2025-04-04 -

兄弟海鲜菜-兄弟海鲜菜馆(尚文苑店)怎么样

2025-04-04 -

猪脚汤的营养-竹笋猪脚汤的营养

2025-04-04 -

米算面食吗-米算面食么

2025-04-04 -

粉汤的营养价值-粉汤有什么功效

2025-04-04 -

面食博物馆-山西面食博物馆

2025-04-04 -

萝卜排骨汤 营养-萝卜排骨汤营养价值

2025-04-04 -

广东煲汤食谱营养-广东煲汤食谱大全书

2025-04-04

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16