江海股份:2023年净利同比增长6.93% 拟10派2.6元

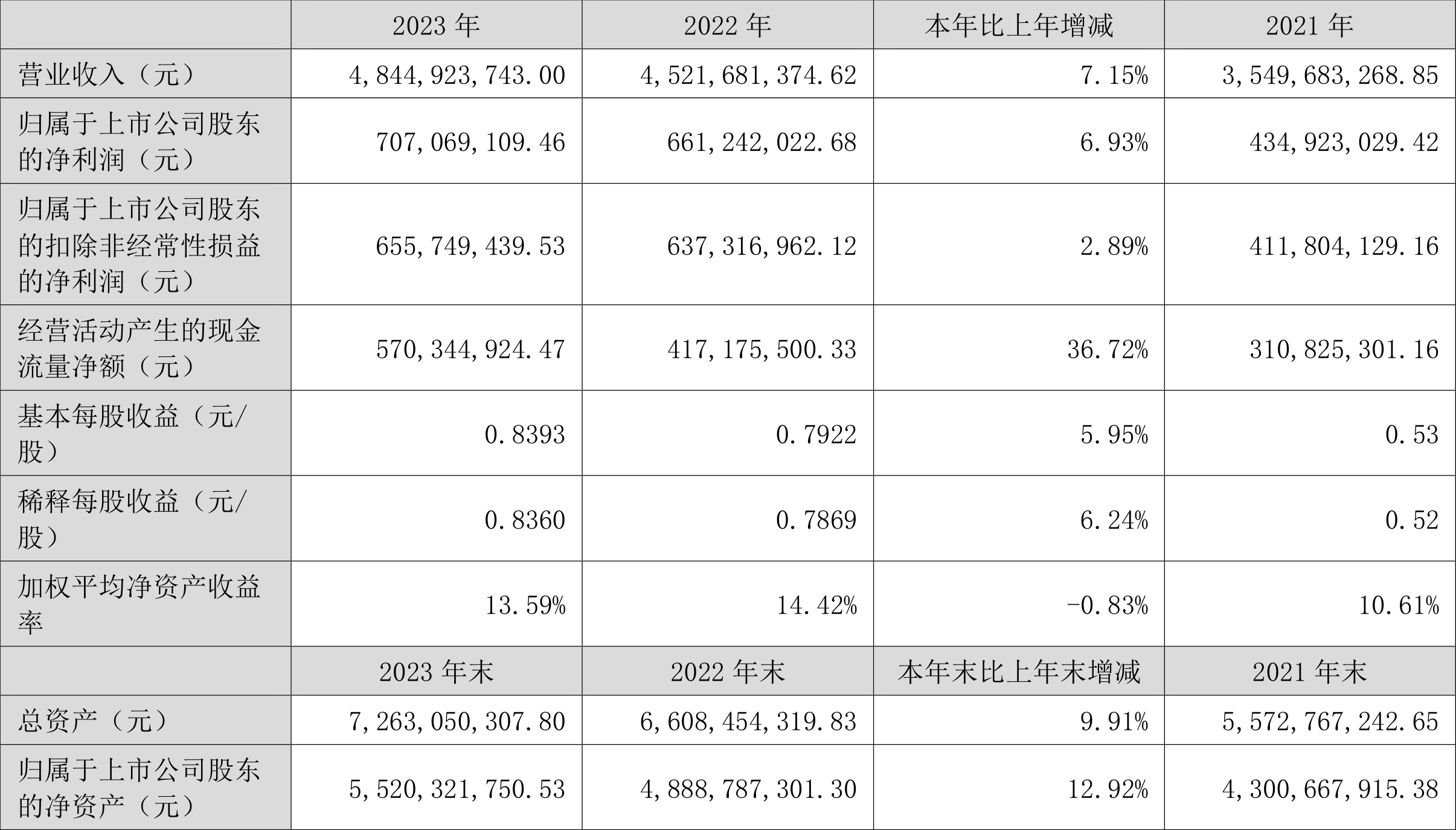

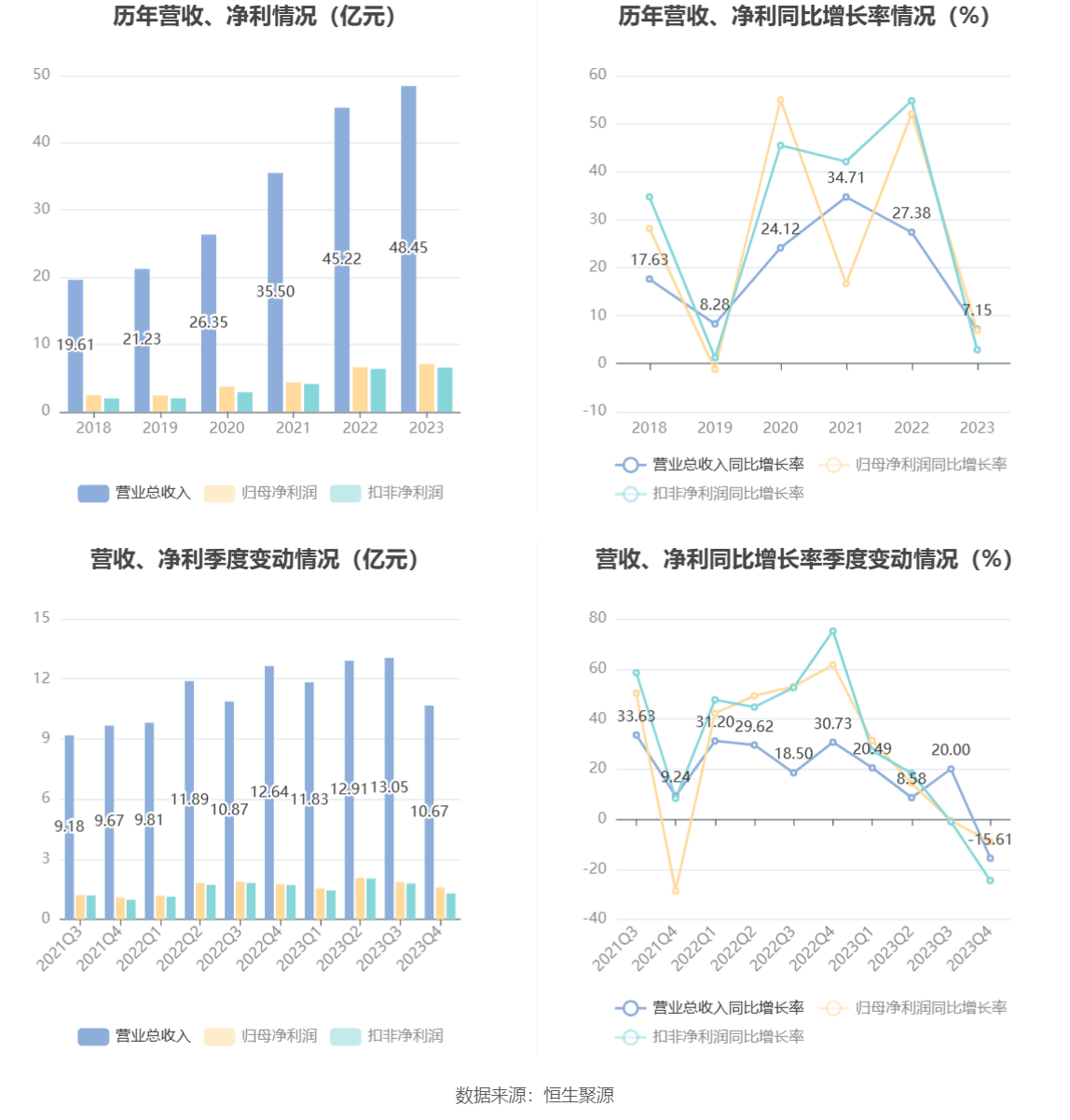

江海股份(002484)4月12日披露2023年年报。2023年,公司实现营业总收入48.45亿元,同比增长7.15%;归母净利润7.07亿元,同比增长6.93%;扣非净利润6.56亿元,同比增长2.89%;经营活动产生的现金流量净额为5.70亿元,同比增长36.72%;报告期内,江海股份基本每股收益为0.8393元,加权平均净资产收益率为13.59%。公司2023年年度利润分配预案为:拟向全体股东每10股派2.6元(含税)。

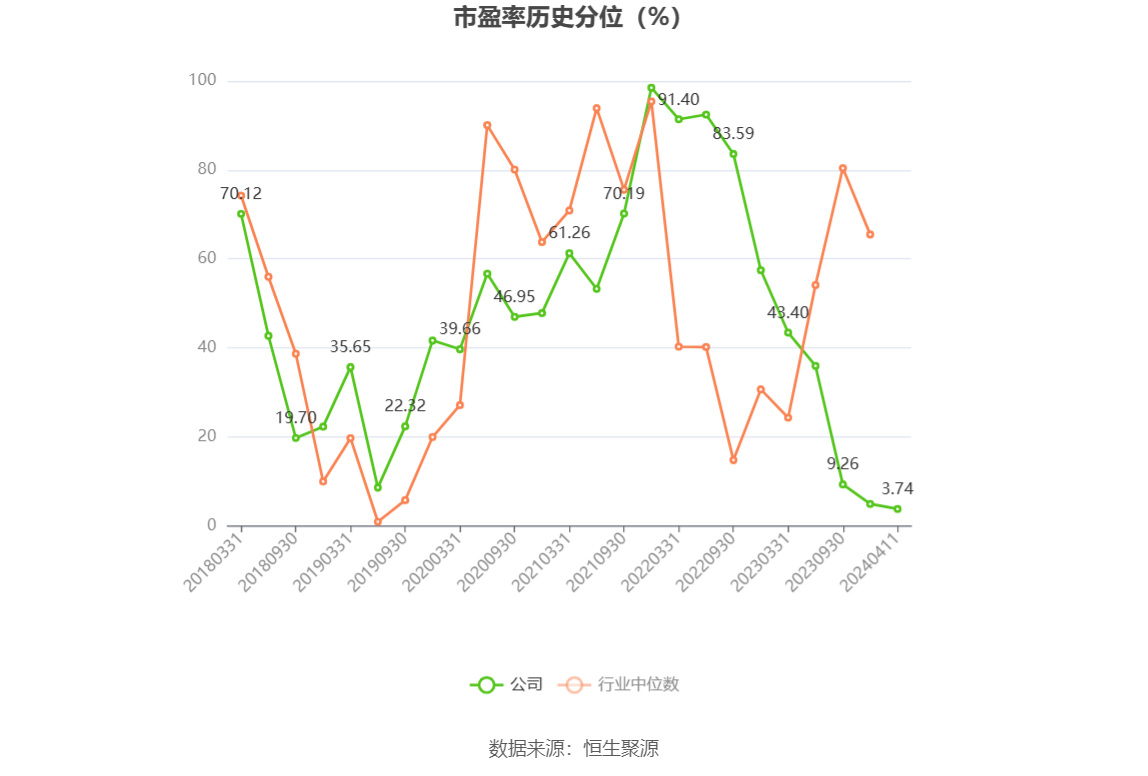

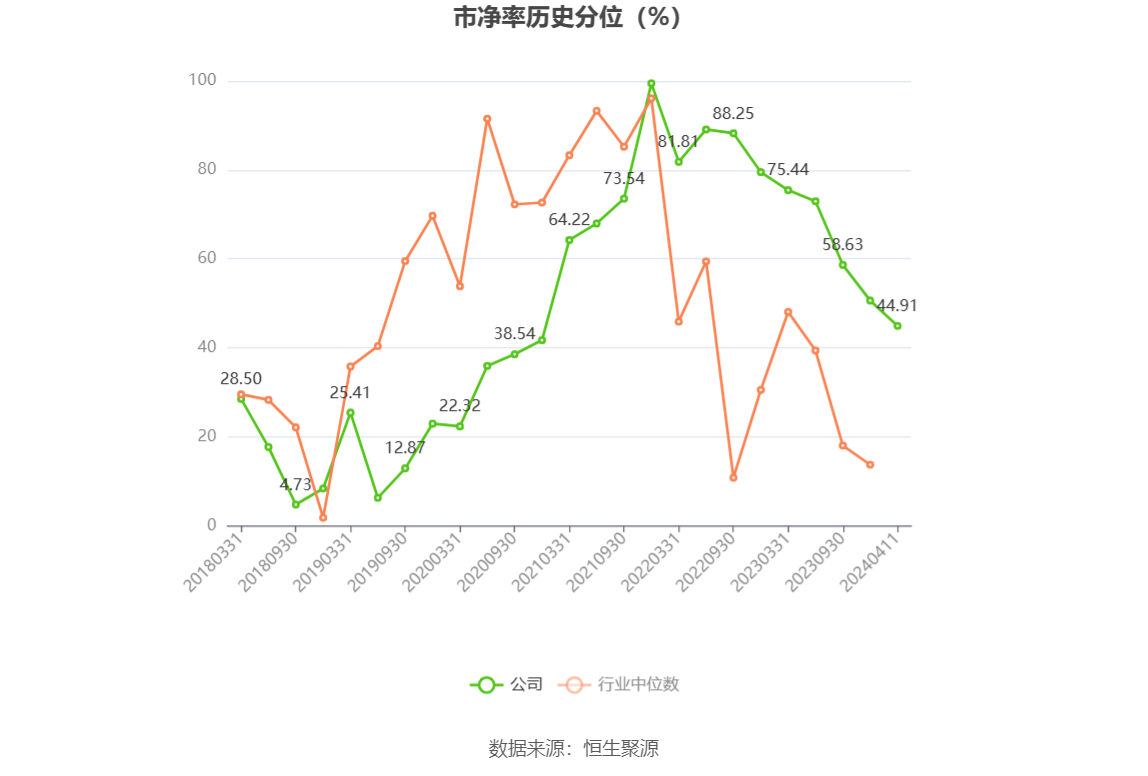

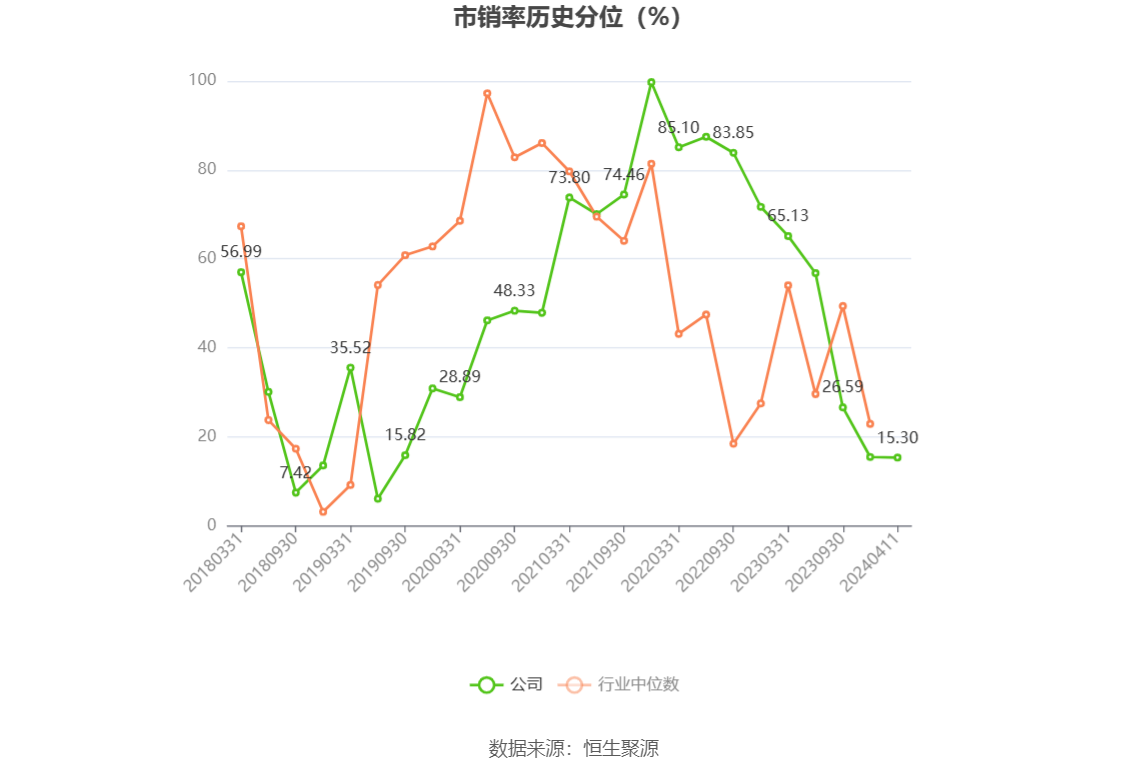

以4月11日收盘价计算,江海股份目前市盈率(TTM)约为18.44倍,市净率(LF)约为2.36倍,市销率(TTM)约为2.69倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,江海股份近三年营业总收入复合增长率为22.51%,在被动元件行业已披露2023年数据的5家公司中排名第2。近三年净利润复合年增长率为23.78%,排名2/5。

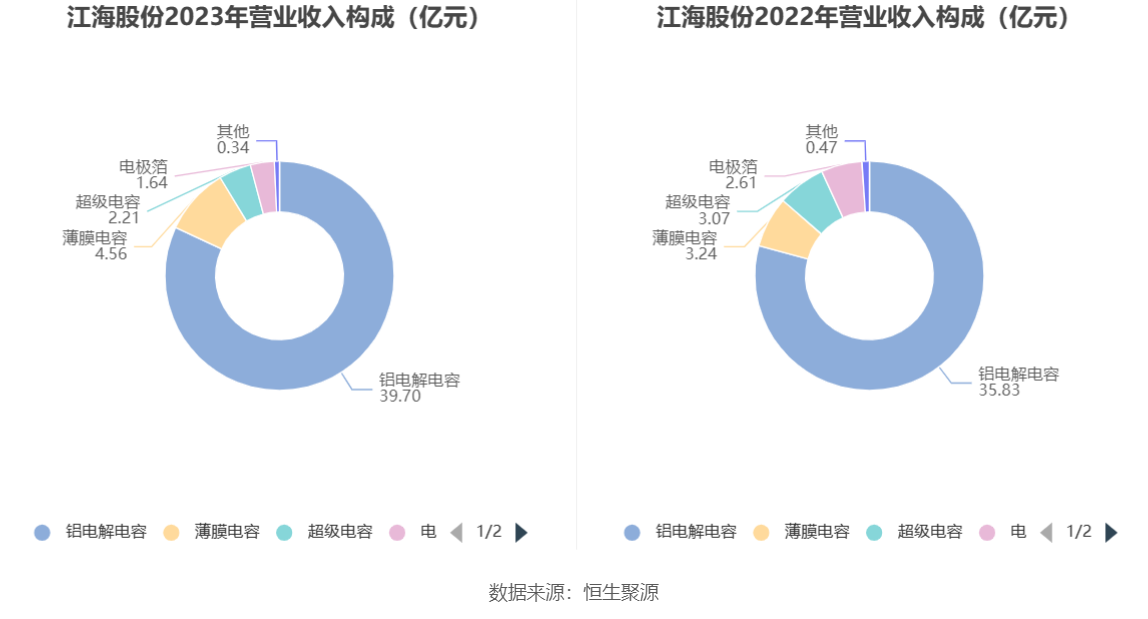

年报称,报告期内,铝电解电容器(及核心材料)、薄膜电容器、超级电容器仍是公司的主要业务产品,并持续稳定发展。

分产品来看,2023年公司主营业务中,铝电解电容收入39.70亿元,同比增长10.80%,占营业收入的81.93%;薄膜电容收入4.56亿元,同比增长40.66%,占营业收入的9.41%;超级电容收入2.21亿元,同比下降27.87%,占营业收入的4.57%。

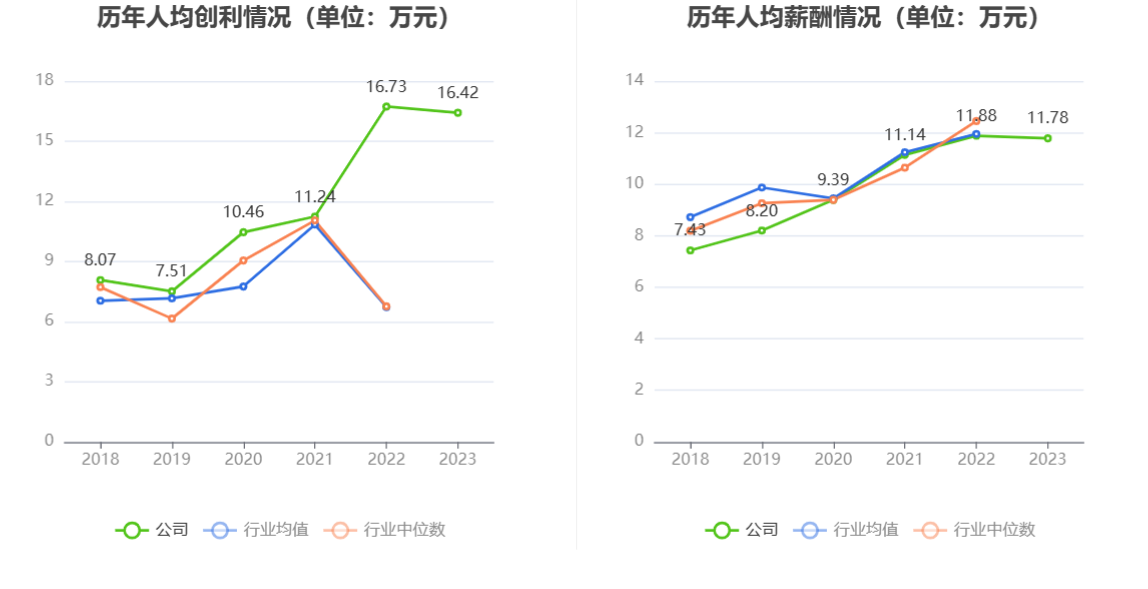

截至2023年末,公司员工总数为4305人,人均创收112.54万元,人均创利16.42万元,人均薪酬11.78万元,较上年同期分别下降1.61%、1.81%、0.91%。

2023年,公司毛利率为26.08%,同比下降0.29个百分点;净利率为14.66%,较上年同期上升0.01个百分点。从单季度指标来看,2023年第四季度公司毛利率为25.89%,同比下降0.03个百分点,环比下降0.01个百分点;净利率为15.16%,较上年同期上升1.21个百分点,较上一季度上升0.80个百分点。

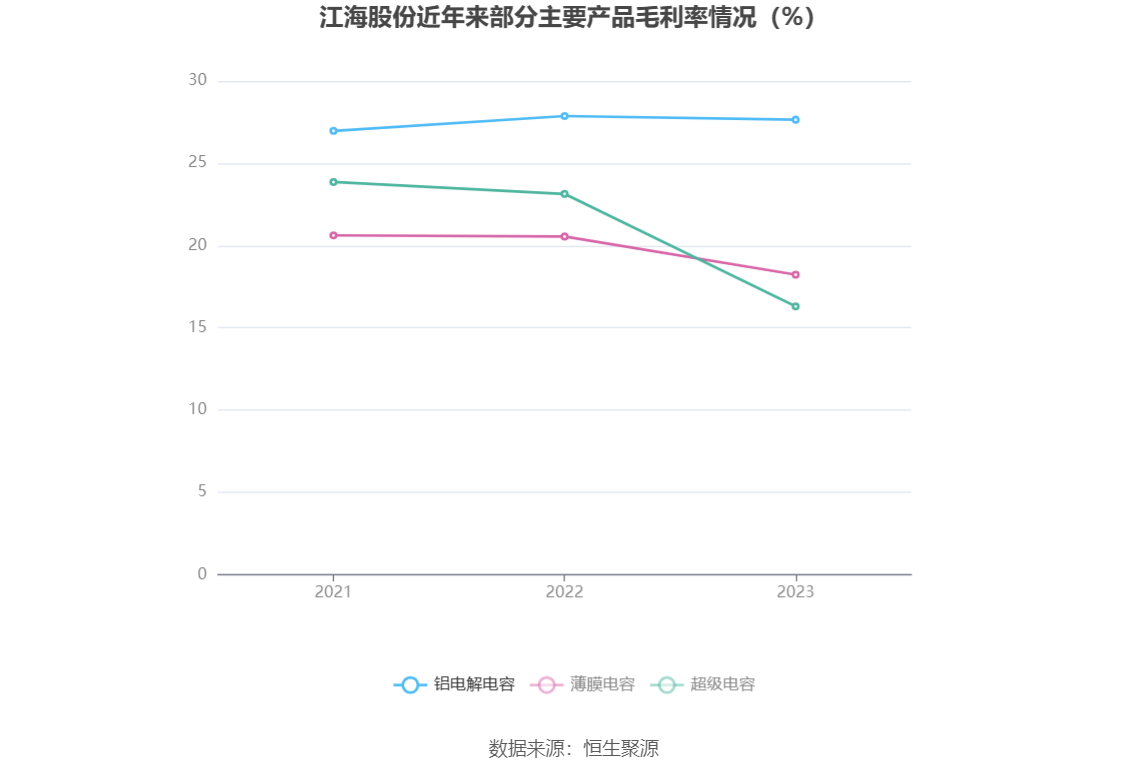

分产品看,铝电解电容、薄膜电容、超级电容2023年毛利率分别为27.65%、18.23%、16.30%。

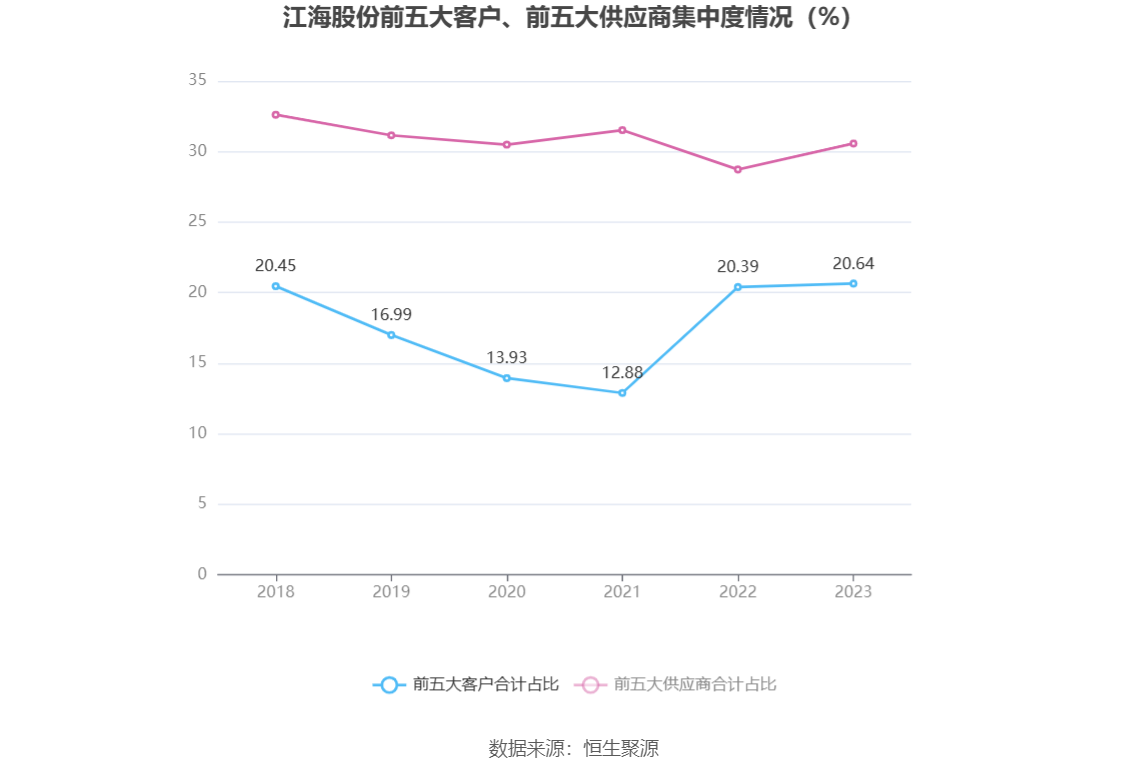

报告期内,公司前五大客户合计销售金额10.00亿元,占总销售金额比例为20.64%,公司前五名供应商合计***购金额9.11亿元,占年度***购总额比例为30.57%。

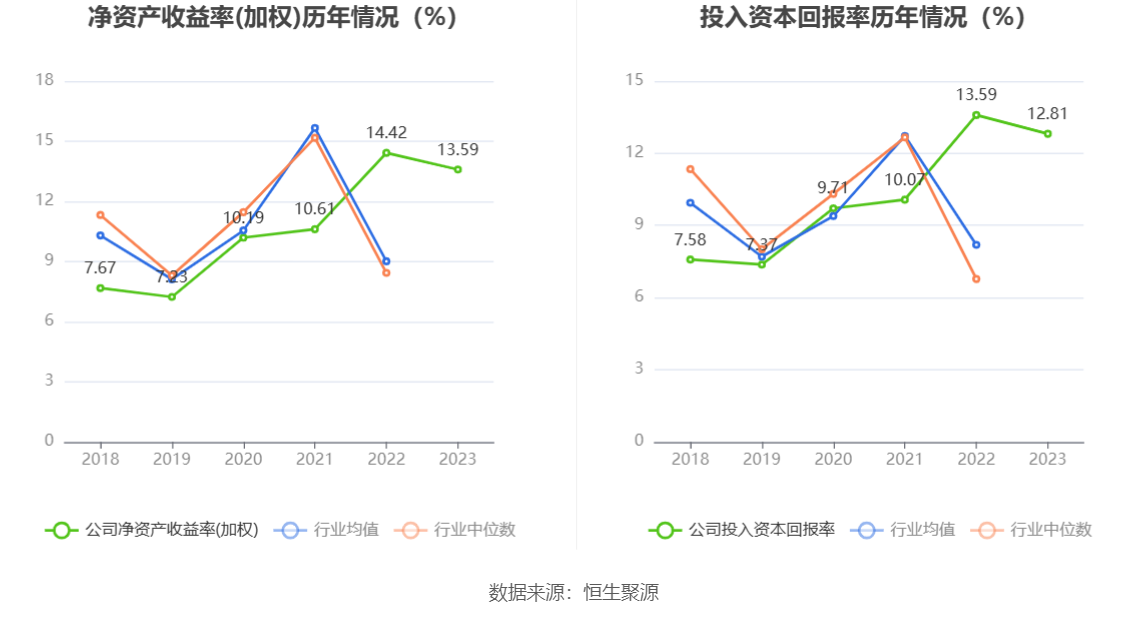

数据显示,2023年公司加权平均净资产收益率为13.59%,较上年同期下降0.83个百分点;公司2023年投入资本回报率为12.81%,较上年同期下降0.78个百分点。

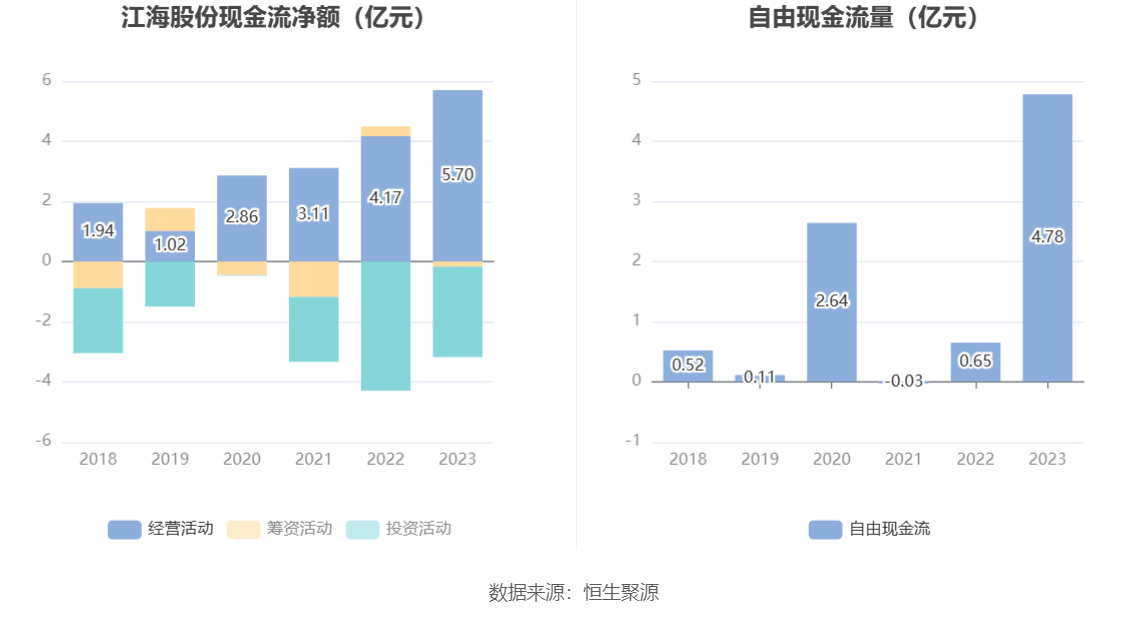

2023年,公司经营活动现金流净额为5.70亿元,同比增长36.72%;筹资活动现金流净额-1719.99万元,同比减少4915.30万元;投资活动现金流净额-3.01亿元,上年同期为-4.3亿元。

进一步统计发现,2023年公司自由现金流为4.78亿元,相比上年同期增长631.61%。

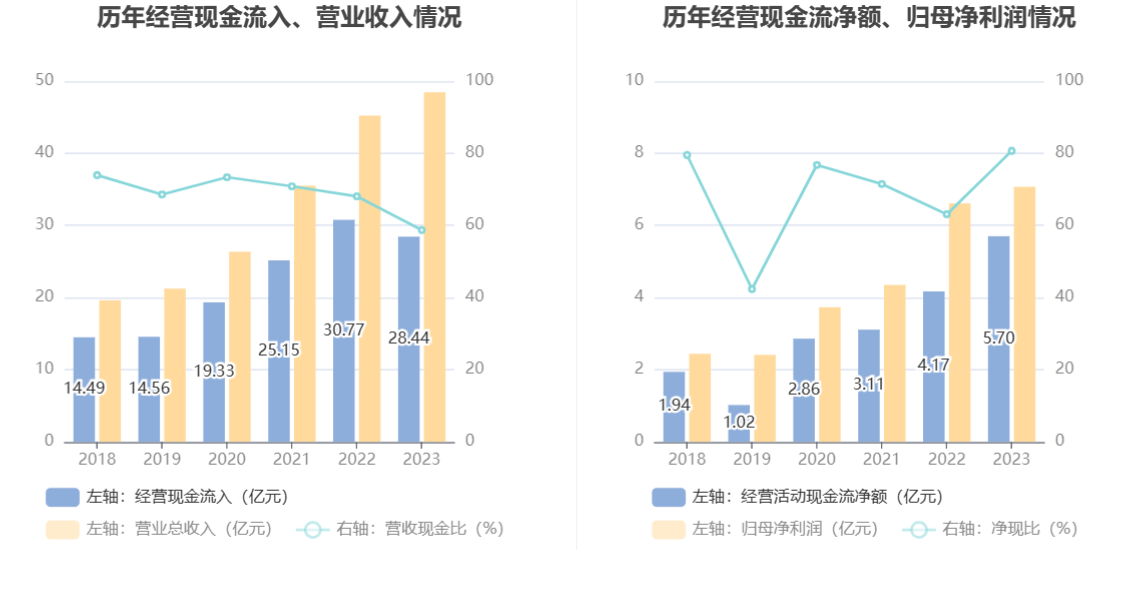

2023年,公司营业收入现金比为58.70%,净现比为80.66%。

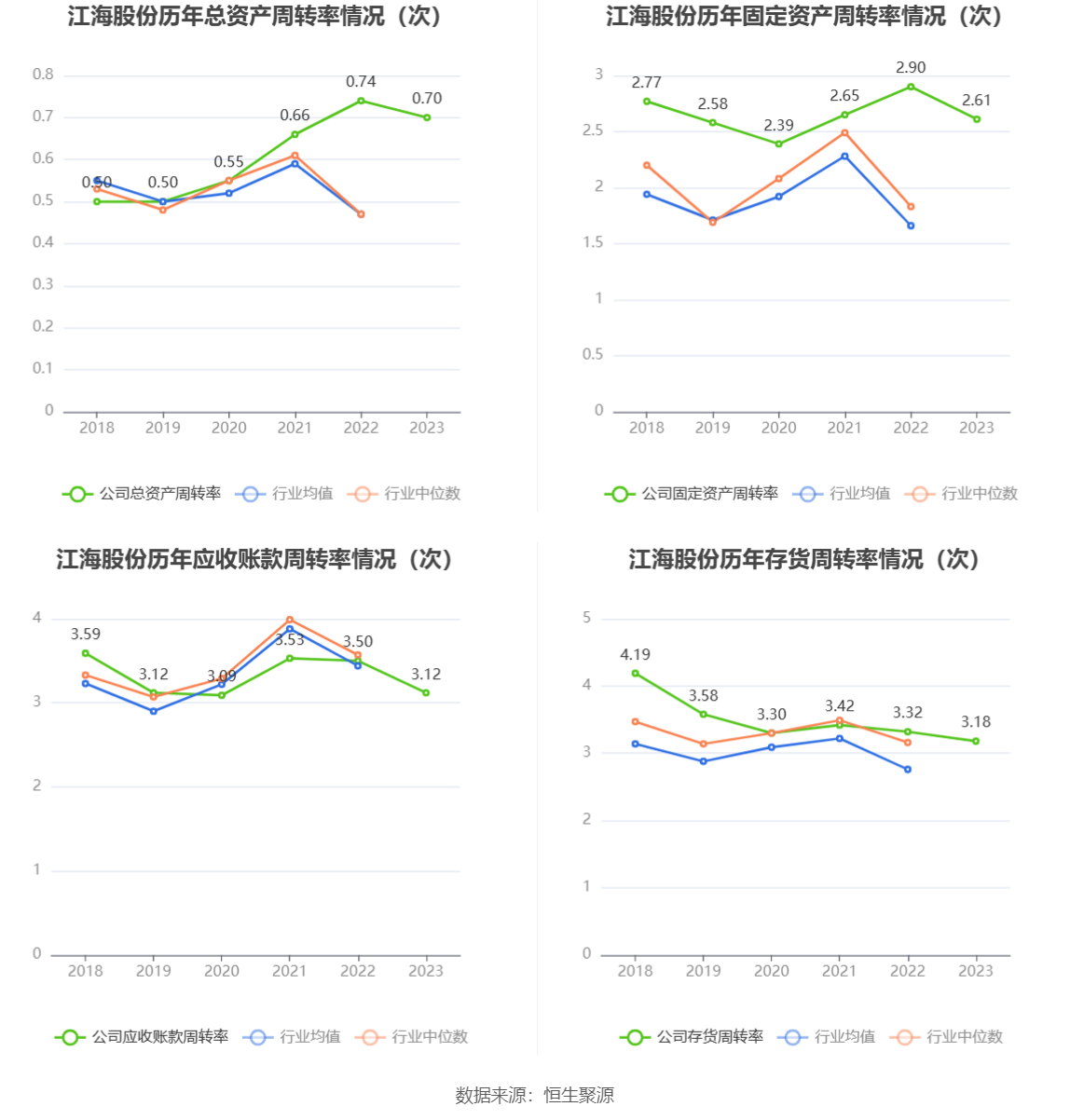

营运能力方面,2023年,公司公司总资产周转率为0.70次,上年同期为0.74次(2022年行业平均值为0.47次,公司位居同行业3/16);固定资产周转率为2.61次,上年同期为2.90次(2022年行业平均值为1.66次,公司位居同行业3/16);公司应收账款周转率、存货周转率分别为3.12次、3.18次。

2023年,公司期间费用为4.53亿元,较上年同期增加4595.47万元;期间费用率为9.35%,较上年同期上升0.34个百分点。其中,销售费用同比下降2.18%,管理费用同比增长7.01%,研发费用同比增长6.06%,财务费用由去年同期的-3467.57万元变为-1042.83万元。

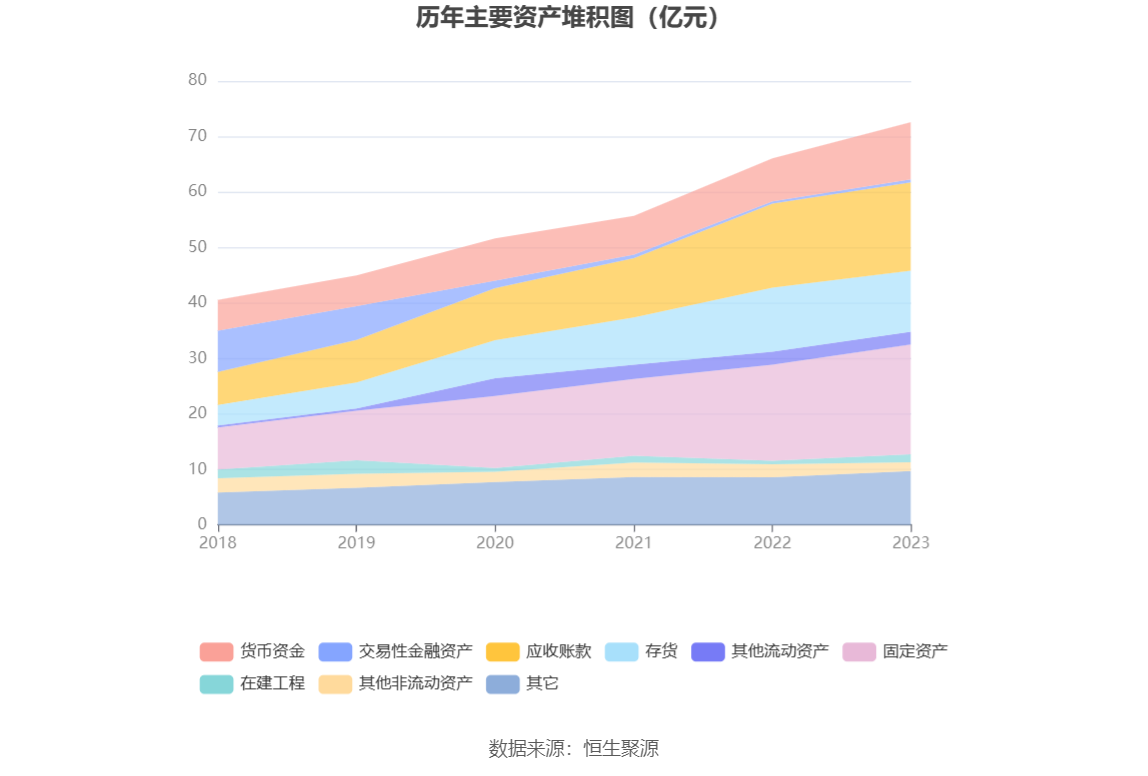

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加33.23%,占公司总资产比重上升2.49个百分点;存货较上年末减少4.77%,占公司总资产比重下降2.33个百分点;其他非流动资产较上年末减少31.57%,占公司总资产比重下降1.33个百分点;应收账款较上年末增加4.75%,占公司总资产比重下降1.08个百分点。

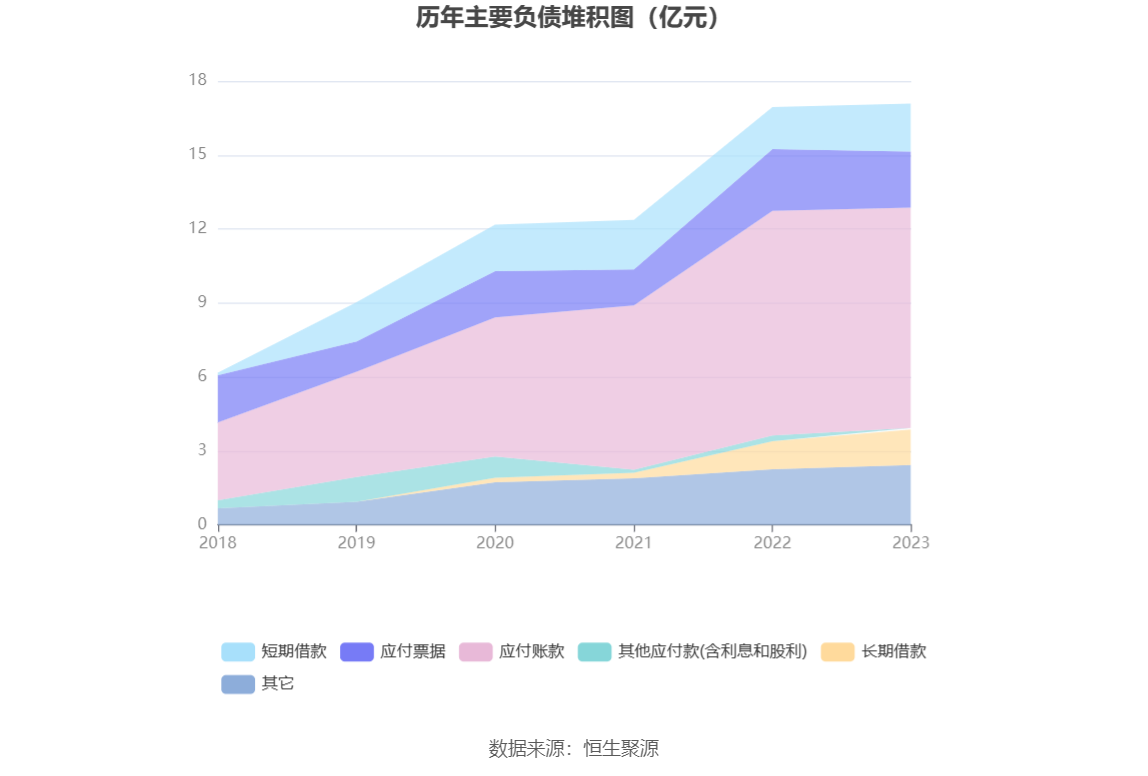

负债重大变化方面,截至2023年年末,公司长期借款较上年末增加26.98%,占公司总资产比重上升0.27个百分点,主要系公司全资子公司内蒙古海立借款增加;短期借款较上年末增加14.20%,占公司总资产比重上升0.10个百分点;应付票据较上年末减少9.16%,占公司总资产比重下降0.66个百分点;应付账款较上年末减少1.***%,占公司总资产比重下降1.49个百分点。

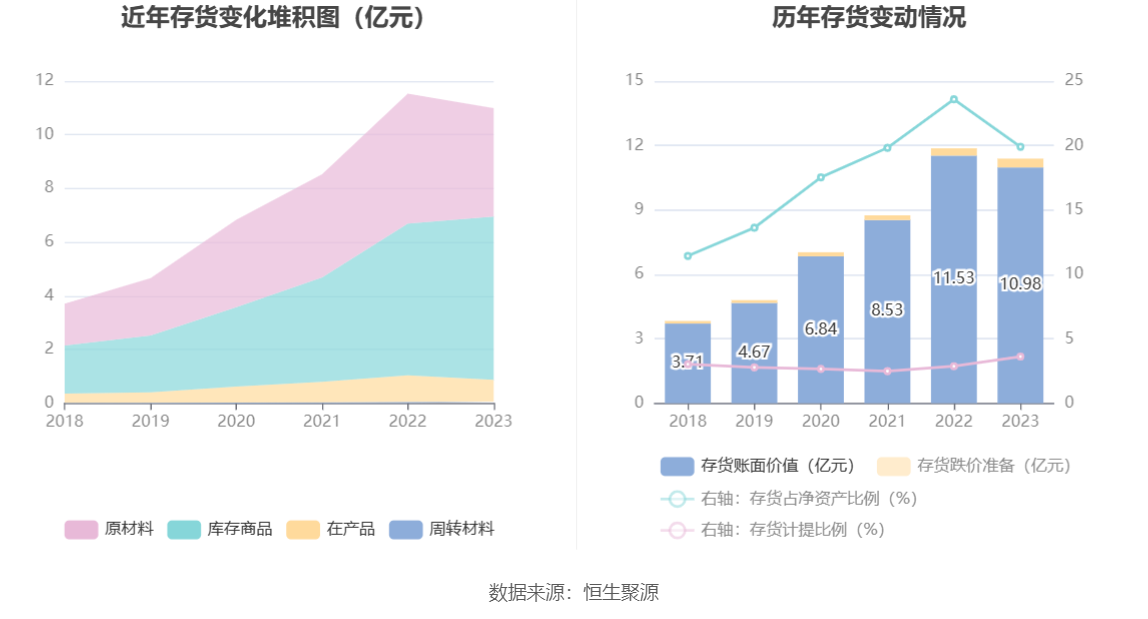

从存货变动来看,截至2023年年末,公司存货账面价值为10.98亿元,占净资产的19.9%,较上年末减少5498.05万元。其中,存货跌价准备为4120.67万元,计提比例为3.62%。

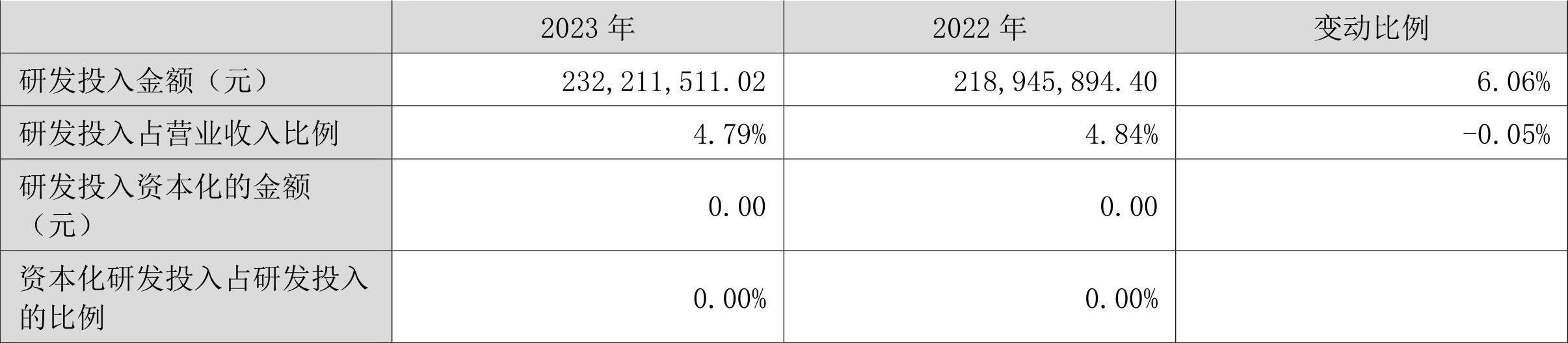

2023年全年,公司研发投入金额为2.32亿元,同比增长6.06%;研发投入占营业收入比例为4.79%,相比上年同期下降0.05个百分点。此外,公司全年研发投入资本化率为0。

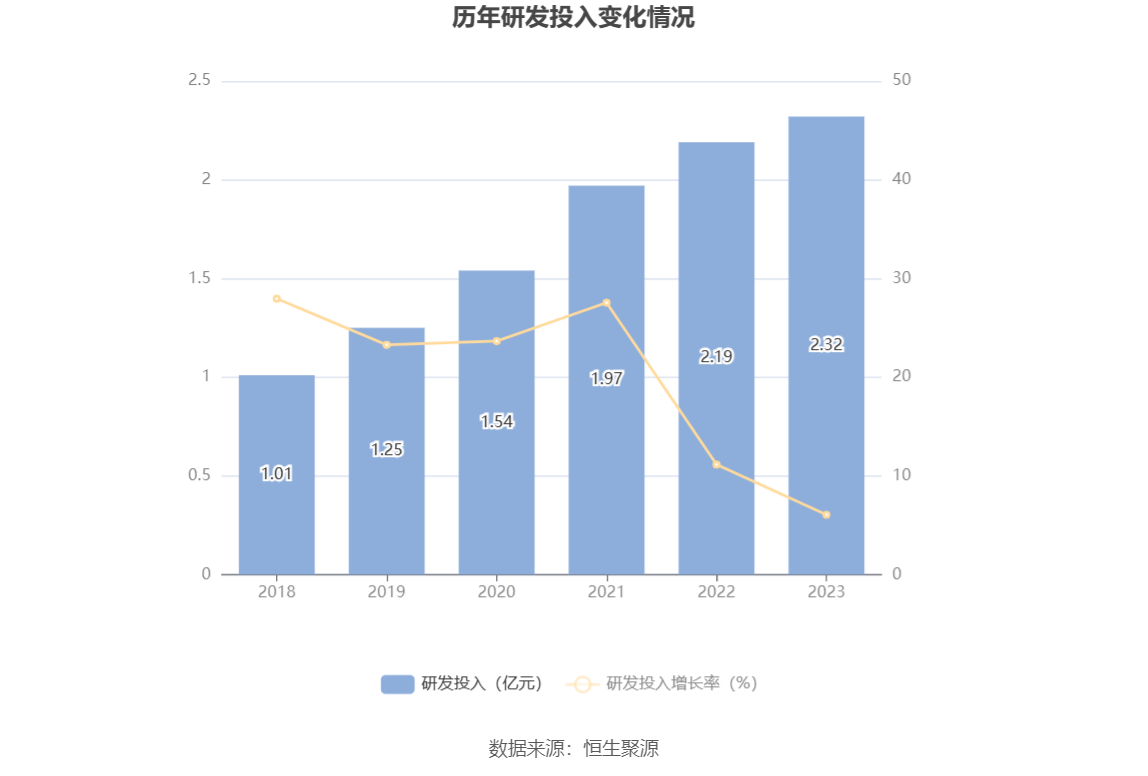

在偿债能力方面,公司2023年年末资产负债率为23.55%,相比上年末下降2.09个百分点;有息资产负债率为5.15%,相比上年末上升0.54个百分点。

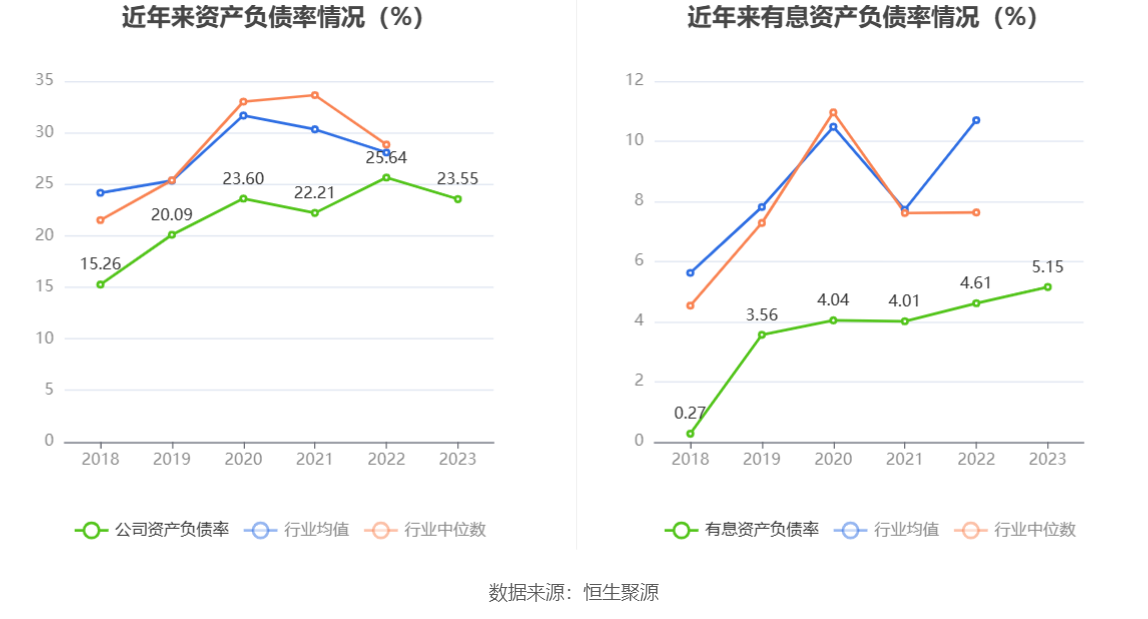

2023年,公司流动比率为3.02,速动比率为2.27。

年报显示,2023年年末公司十大流通股东中,新进股东为曹志为、中信证券股份有限公司-社保基金17052组合,取代了三季度末的大成高新技术产业股票型证券投资基金、基本养老保险基金八零二组合。在具体持股比例上,全国社保基金四一八组合、上海高毅资产管理合伙企业(有限合伙)-高毅晓峰2号致信基金、中国对外经济贸易信托有限公司-外贸信托-高毅晓峰鸿远***资金信托***、中国人寿保险股份有限公司-传统-普通保险产品-005L-CT001沪持股有所上升,億威投資有限公司、朱祥、香港中央结算有限公司、全国社保基金一一三组合持股有所下降。

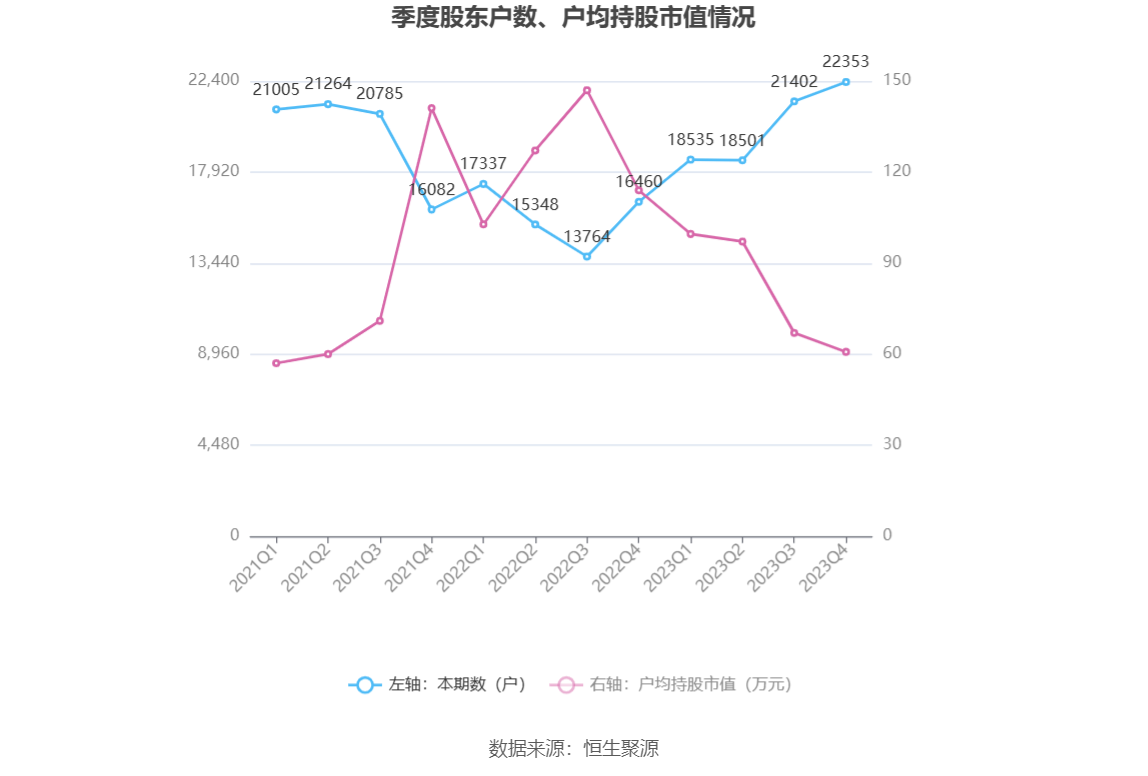

筹码集中度方面,截至2023年年末,公司股东总户数为2.24万户,较三季度末增长了951户,增幅4.44%;户均持股市值由三季度末的67.02万元下降至60.79万元,降幅为9.30%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率***用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率***用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/88213.html

最新文章

-

学做海鲜菜怎么做好吃视频-学做海鲜菜怎么做好吃视频教程

2024-12-22 -

面食挂钩-面食挂钩怎么挂

2024-12-22 -

素菜和什么一起炒好-素菜和什么一起炒好吃

2024-12-22 -

生腌海鲜菜单实拍照片-生腌海鲜菜单实拍照片高清

2024-12-22 -

炒合菜用肉行吗-炒合菜用肉行吗怎么炒

2024-12-22 -

甜点城市-甜品城市

2024-12-22 -

古代面食-

2024-12-22 -

面食蚌-

2024-12-22

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16