看不懂归看不懂,华尔街接连上调金价预期:高盛2700、美银3000、瑞银4000!

转自:华尔街见闻

金价会再次挑战分析师预期吗?

近期市场表现最抢眼非黄金莫属,现下金价涨势之迅猛似乎任谁都拦不住。

虽说中东地缘风险上升带动避险需求,但本轮上涨还与其他众多因素相背离。

既无法按照美联储政策逻辑解释,央行购金也无法合理化金价历史新高,同时金价大涨还与黄金ETF流出相背,推动反弹的“神秘力量”令分析师困惑不已。

不过看不懂归看不懂,华尔街大行还是后知后觉地一个接一个上调黄金年底目标价:高盛看涨到2700美元,美银预期是3000美元,瑞银则喊出4000美元的高位,较当前价格翻倍。

高盛看涨到2700美元

高盛认为“恐惧”的力量将使金价在今年年底升至2700美元/盎司,高盛在报告中指出:

传统宏观因素已无法充分解释金价上涨速度和幅度,尽管市场预期美联储降息幅度减少、经济增长趋于强劲且股市创纪录,但金价仍在过去两个月上涨 20%。

事实上,自2022年中期以来,金价的大部分上涨是由新的增量因素“恐惧”推动的,包括对货币体系难以维持的“恐惧”、新兴市场央行对货币贬值的恐惧、对美国财政可持续性以及大选的“恐惧”。

对货币体系难以维持的“恐惧”:这一恐惧是结构性的,市场对美元支持的国际货币体系的信心受到挑战。像最近一段时期黄金和实际利率一起上涨,表明风险偏好明显转向实物资产,市场对金融体系信心收到挑战。

新兴市场央行对货币贬值的恐惧:新兴市场央行加速黄金积累的是对地缘政治和货币贬值的担忧,而直接持有黄金的偏好又进一步加剧了这种担忧。

此外,美国财政可持续性担忧,加上选举周期带来的尾部风险,可以被视为酝酿结构性恐惧的另一个特征,对黄金购买产生积极影响。

尽管降息尚未到来,但在各国央行需求、美国财政状况和地缘政治形势的推动下,黄金将继续表现优异。

美银预期是3000美元,也看好白银表现

美国银行大宗商品策略师Michael Widmer给出3000美元/盎司的目标价,同时看好白银表现:

黄金和白银受到各国央行、中国投资者以及越来越多的西方买家的推动。宏观因素利好金银,其中包括美联储年内将要降息,一旦降息落实,黄金购买应该会扩大,可能会进一步推高黄金价格。

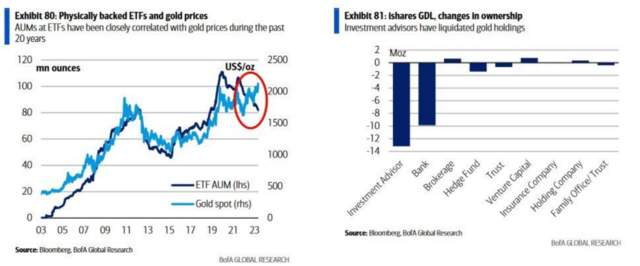

但一些传统的支撑因素表现疲软,金价与实物支持的ETF的正向关系已经破裂。

实物支持的ETF资产管理规模一直在下降,大部分资金外流都是由投资顾问(通常是散户投资者的代理人)清算推动的。同样的,机构方面净商业期货头寸也远低于近年来的高点。

白银也能从中受益,工业需求走强也将提振了银价,未来12个月内或升至30美元/盎司以上。

瑞银喊出4000美元的高位

瑞银预测金价可能会从现在接近翻一番,达到4000美元/盎司,并认为现在参与本轮黄金反弹还为时不晚。

最近金价的飙升让我联想到一句名言:“几十年什么都没有发生,然后是几周内发生了几十年的事。”

历史数据表明,金价可能会长期处于低迷状态,但一旦突破,涨势往往会迅猛而激烈。

金价在2007年爆发,用了27年时间才重回1980年的高点。最近,金价在2024年3月突破新高,花了13年时间才重回2011年的高点。

当金价爆发时,两年内大幅飙升4倍(1***2-74 年和1***8-80年),三年内(2008-11 年)飙升2倍。

投资者在决定是否追涨或回避最近的金价上涨时,可以参考过去的行情来获得启发,这里我将“突破”定义为金价比之前历史峰值高出10%。

如果历史重演,参与这次黄金反弹还为时不晚,持有2-3年期的投资者可能会看到金价翻一番,涨至4000美元以上。

止盈信号的信号是实际利率转负和出现全面衰退。由于目前实际利率仍处于高位,且衰退似乎遥遥无期,因此现在宣布金价上涨结束还为时尚早。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。转载请注明出处:http://www.rjvofgh.cn/post/88306.html

最新文章

-

甜点去哪里学-甜点去哪里学最好

2025-04-03 -

时令海鲜菜-时令海鲜表

2025-04-03 -

找面食工-找面食工作

2025-04-03 -

面食消化快-面食消化快还是米饭消化快

2025-04-03 -

怎样熬营养的汤-怎样熬营养的汤好喝

2025-04-03 -

日本 海鲜菜-日本海鲜菜品图

2025-04-03 -

面食容易长胖-是不是吃面食容易长胖

2025-04-03 -

素菜炒牛蛙-炒牛蛙配菜

2025-04-02

热门文章

-

猪头皮-猪头皮怎样做才好吃

2023-10-14 -

茄子炖豆角黄瓜饺子的做法(豆角茄子黄瓜咸菜的做法)

2023-09-10 -

韭菜饺子能上贡吗的做法(韭菜馅饺子可以上供吗)

2023-10-02 -

陕西燥子面的做法(燥孑面的做法)

2023-09-01 -

南瓜盖面的做法(南瓜面怎么弄)

2023-11-07 -

猪獾肉的做法-

2023-11-26 -

陕北粉汤的做法(陕北粉汤水饺)

2023-09-10 -

奶油蛋糕的做法8寸(奶油蛋糕的做法8寸图片)

2024-01-16